2020年1-2月份,全国粗钢日均产量257.83万吨,较2019年12月下降5.2%,主要是受疫情影响,2月份长流程钢厂检修减产,短流程钢厂基本全停(并推迟复产)。随着3月份下游企业加快复工,钢材库存由累积阶段进入去化阶段,但国外疫情扩散又引发全球经济衰退担忧,钢材市场均价进一步下移。短期内,厂商资金压力较大,仍以去库存为主,钢价或震荡偏弱运行。

一、2020年1-2月份全国钢材日均产量同环比下降

国家统计局数据显示,2020年1-2月份全国粗钢产量1.55亿吨,同比增长3.1%;生铁产量1.32亿吨,同比增长3.1%;钢材产量1.67亿吨,同比下降3.4%。

2020年1-2月份全国粗钢日均产量257.83万吨,较2019年12月下降5.2%;钢材日均产量278.55万吨,较2019年12月下降17.2%。受疫情影响,春节后下游用钢企业普遍推迟复产,随着钢材库存持续积压,长流程钢厂被迫减产,短流程钢厂也推迟复产。

图一:全国粗钢、生铁、钢材日均产量月度走势

(来源:国家统计局、我的钢铁网整理)

二、2020年1-2月份全国粗钢表观消费量1.50亿吨

统计局、海关总署数据显示,2020年年1-2月份全国粗钢产量1.55亿吨,钢材净出口577万吨,钢坯及钢锭净进口120.4万吨,折合粗钢表观消费量1.50亿吨,同比增长6.2%。(注:2019年1-2月份全国粗钢产量修正为1.50亿吨,粗钢表观消费量修正为1.41亿吨)

不过,考虑到今年初至2月份末国内钢材库存积压量明显高于上年同期,扣除这部分未消耗的钢材(大概3000多万吨),估算今年前2月份全国粗钢实际消费量可能不到1.2亿吨,明显低于上年同期。

图二:全国粗钢表观消费量月度走势

备注:2019年粗钢表观消费量进行修正

(来源:国家统计局、我的钢铁网整理)

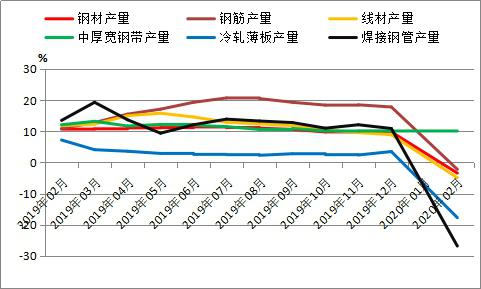

三、2020年1-2月份建筑钢材产量同比小幅下降

按钢材品种来看,2020年1-2月份,我国钢材产量1.67亿吨,同比下降3.4%。其中,钢筋产量3395.8万吨,同比下降2.2%;线材产量2151.7万吨,同比下降4.9%;冷轧薄板产量354.9万吨,同比下降17.7%;中厚宽钢带产量2560.4万吨,同比增长10.1%;焊接钢管产量441.2万吨,同比下降26.8%。

图三:我国钢材产量累计同比增速走势

(来源:国家统计局)

春节期间国内钢厂通常进行检修减产,尤其短流程建材钢厂基本全停。受疫情影响,今年钢厂减产力度明显大于往年。2020年1-2月份,钢筋、盘条、冷轧薄板和焊接钢管日均产量分别为56.6万吨、35.9万吨、5.9万吨和7.4万吨,分别较2019年12月份下降19.7%、17.8%、38.9%和50.9%。不过,同期中厚宽钢带日均产量42.7万吨,较2019年12月份微增0.5%,预计3月份被动减产。

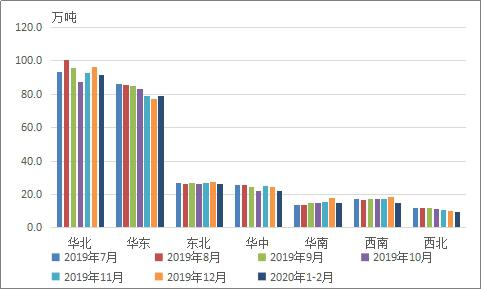

四、除华东以外,其他地区2020年1-2月份粗钢日均产量环比下降

按地区来看,2020年1-2月份华北地区粗钢产量5487万吨,同比增长3.9%;华东地区粗钢产量4755.9万吨,同比增长1.7%;东北地区粗钢产量1566.7万吨,同比增长1.4%;华中地区粗钢产量1310.4万吨,同比增长6.5%;西南地区粗钢产量885.4万吨,同比下降0.9%;华南地区粗钢产量910.2万吨,同比增长13.8%;西北地区粗钢产量554.6万吨,同比增长4.2%。

图四:各地区粗钢日均产量

(来源:国家统计局、我的钢铁网整理)

除华东地区以外,其他地区2020年1-2月份粗钢日均产量环比不同程度下降。具体来看,2020年1-2月份华北、东北、华中、华南、西南、西北等地区粗钢日均产量91.4万吨、26.1万吨、21.8万吨、15.2万吨、14.8万吨和9.2万吨,分别较2019年12月份减少4.7万吨、1.3万吨、2.5万吨、2.7万吨、3.7万吨和1.2万吨;同期,华东地区粗钢日均产量79.3万吨,较2019年12月份增加2.1万吨。

五、后期粗钢产量预判及影响分析

2020年3月份钢材市场表现分化,螺纹钢、中板市场价格区间震荡,冷卷、热卷市场价格震荡下行。3月上半月,钢材库存仍处于累积阶段,并达到年内峰值,整个市场继续降价去库存。3月下半月,钢材库存进入去化阶段,也带来阶段性探涨,不过由于国际疫情蔓延的扩展,全球金融市场大幅动荡,引发对全球经济衰退的悲观预期,导致钢价再度震荡调整。

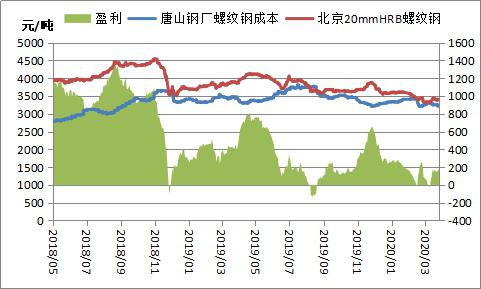

据笔者测算,3月底唐山长流程钢厂螺纹钢吨钢毛利(成本不包含三项费用、折旧等)175元/吨左右。受国内疫情影响,今年1-2月份钢铁产量明显下降,主要是2月份钢厂高炉检修减产,电炉厂基本全停。随着3月份下游企业逐步复工,钢厂产量也开始回升,预计当月全国粗钢日均产量约250-260万吨。

图五:唐山钢厂螺纹钢盈利走势

(来源:我的钢铁网综合资讯)

展望2020年4月份钢材市场:

需求方面:2020年3月份,中国制造业PMI为52.0%,比上月回升16.3个百分点;建筑业商务活动指数为55.1%,比上月回升28.5个百分点。随着国内疫情基本得到控制,3月份制造业、建筑业加快复工,下游用钢需求明显回暖。

据Mysteel调研237家贸易商,3月第一周至第四周建筑钢材日均成交量分别为11.7万吨、17.0万吨、18.8万吨和19.7万吨。

不过,我们也要注意到,随着国外疫情扩散,我国钢材出口及间接出口受挫。同时,3月建筑业更多依靠基建(土木工程建筑业)投资拉动,房屋建筑业还在恢复中。

海通证券调研,上周30大中城市新房成交面积273.46万平方米,环比上升35%,同比下降29%,恢复至去年同期7成水平。广发证券调研,上周50个城市商品房成交面积570.39万平方米,环比上升26.3%,同比下降21.5%,恢复至去年同期接近8成水平。

供给方面:随着下游用钢需求回暖,3月份国内钢厂也开始扩产,尤其前期基本全停的电炉厂集中复产。

据Mysteel最新调研,上周102家电弧炉钢厂产能利用率45.62%,环比增10.22%;247家钢厂高炉产能利用率76.19%,环比增0.93%。

库存方面:上周Mysteel调研钢材总库存超过3510万吨,周环比下降5.0%,表明需求进一步回升,且回升力度快于供给。不过,目前钢材总库存较上年同期增长65.7%,仍处于高水平,近两周库存去化速度一般。

综合来看,随着下游复工,3月份钢材需求明显回升,预计4月份钢材需求整体仍有小幅增长,但受国外疫情影响,需求表现可能不稳定,仍弱于上年同期。目前国内钢厂普遍微利,部分企业还在复产,这不利于高库存快速去化。短期内,厂商资金压力较大,仍以去库存为主,钢价或震荡偏弱运行。

订阅号

订阅号

企业号

企业号