本周钢铁市场原料端方面,预计铁矿石价格震荡运行,双焦价格持稳过年,废钢价格盘整运行,唐山普方坯执行锁价3300元/吨(现金含税);建材价格平稳运行,中厚板价格窄幅震荡,冷热轧价格盘整运行。

以下是会议纪要详情:

宏观方面,中国12月CPI同比上涨4.5%;2019年全年,CPI比上年上涨2.9%。2019年12月份,PPI同比下降0.5%,环比持平。上周央行暂停公开市场操作,逆回购到期回笼货币500亿,上周央行净回笼500亿。国际方面,美国2019年12月季调后非农就业人口录得14.5万人,低于预期的16.4万人,且远低于前值的26.6万人。12月欧元区调和CPI同比增长1.3%,好于前值1%,为六个月来新高。

二、原料各品种情况

(一)铁矿石

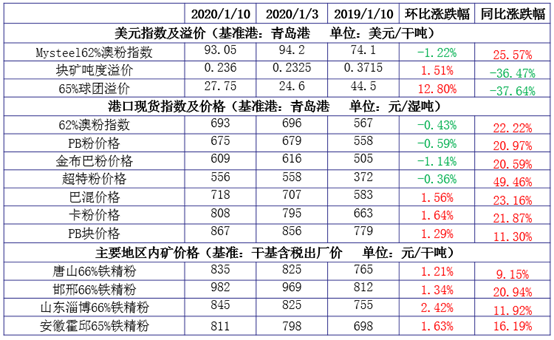

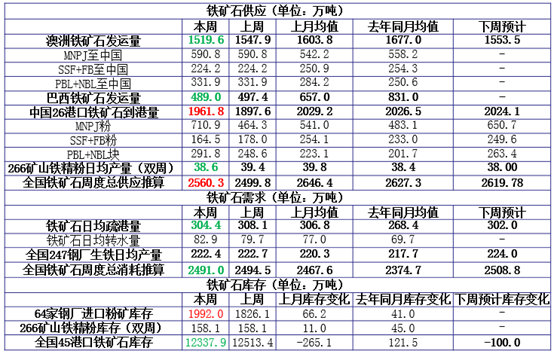

1、上周价格变化

2、上周基本面变化

◆ 本周观点:震荡运行

上周,因钢厂补库基本完成,进口铁矿石市场价格先涨后跌。本周来看,澳洲部分港口存在检修,叠加澳巴天气影响,预计整体发运量回升空间有限,但到港量或将有一定增加;需求方面来看,因钢厂补库进入尾声,仅个别钢厂补库计划尚未完成,港口现货成交量将会下降明显;而疏港上受钢厂积极拉货的影响,预计仍将维持高位;贸易商方面,对节后市场比较看了,心态较为乐观,价格坚挺。总体来看,预计本周矿价呈窄幅震荡运行。

(二)煤焦

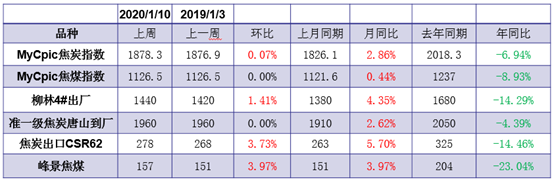

1、上周价格变化

2、上周基本面变化

◆本周观点:价格持稳过年

焦煤:春节前焦煤市场企稳为主,国内地方煤矿预计将在本月15号左右开始陆续放假,目前已经暂停报价和接单,个别提高报价也多为不想接单故而抬高报价;目前看今年春节期间煤矿放假时间与往年正常情况差异不大,年后视其复产情况,一般年后下游会逐步降库;短期来看煤焦将企稳为主,中长期来看,待年后煤矿复产产量恢复后,内外贸价差依然巨大,届时内贸有跌价风险。

焦炭:焦钢企业仍在最后博弈阶段,目前焦炭需求尚可,仍有个别大钢厂库存略低有加价催货情况。从供需上来看,山东去产能影响并没有想象的严重,目前供需相对偏稳,总体社会库存也没有进一步下跌,且库存逐步向钢厂端转移。短期市场情绪仍偏强运行,年后看钢厂库存位置,若库存补给到位后则有降价风险。

(三)废钢

1、上周价格变化

2、上周基本面变化

◆ 本周观点:盘整运行

一方面,成材需求继续减弱,螺废价差也持续缩小,电弧炉钢厂出现亏损,陆续开始停产,废钢需求减少。随着春节的临近,本周电弧炉钢厂将大面积停产,废钢需求与消耗量也将大幅下降。另一方面,当前收废难度也在加大,市场资源流通量在减少。综合判断,本周废钢市场将呈现出供需双降的格局,预计本周废钢市场价格或以盘整运行为主。

(四)钢坯

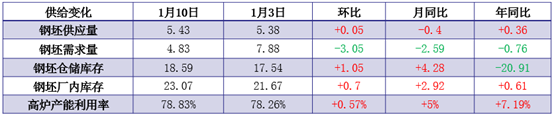

1、上周价格变化

2、上周基本面情况

◆ 本周观点:临近春节 钢坯执行锁价政策

上周钢坯因周后期下游复产直发顺畅,但市场现货高价成交显乏力,下游整体受需求影响成交弱势为主。春节临近商家维稳心态浓市场成交少量,厂家冬储价格基本确定,部分商家冬储远期为主,目前30天-60天远期钢坯价格3390-3400元/吨,60-90天3370-3380元/吨,期现价差明显收窄。短期内预计:高炉产能利用率变化不大,供应继续维持相对高位;需求萎靡逐渐休市。库存方面随着商家备货入库资源增加,被动或主动因素库存将逐渐累积。钢坯今日到30日共17天执行锁价3300元/吨现金含税。

三、钢材各品种情况

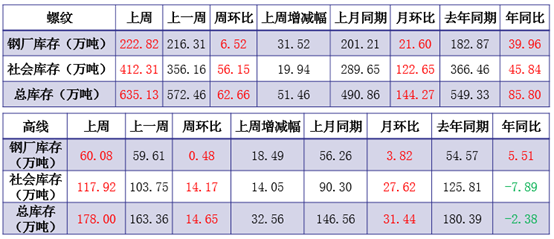

(一) 建筑钢材

1、上周价格

2、基本面变化

◆ 本周观点:平稳过渡

库存方面,市场到货明显增加,北方冬储资源陆续到达市场,预计增库幅度进一步加大;供给方面,部分高炉厂冬休停产,另外电炉企业停产放假增多,预计本周建材产量仍将明显下降,螺纹钢周产预估降12-15万吨;需求方面,本周开始南方工地大面积停工,市场进入冬休阶段,需求停滞;心态方面,各地钢厂陆续出台冬储政策,商家接货意愿普遍不强,本周开始陆续休市。

综合来看,预计本周国内建筑钢材市场供需双弱,价格平稳过渡。

(二)中厚板

1、上周价格

2、基本面变化

◆ 本周观点:窄幅震荡

上周随着逐步临近假期,国内各地市场交易氛围有减弱,上周上涨主要是期货上涨带动情绪走强叠加钢厂订货价格持续上调,成本面支撑带动,目前市场基本面情况如下:上游生产端继续释放利好因素,随着企业检修规模的增加,供应端相对偏紧的现状预计会继续延续;社会库存随着钢厂库存的逐步转移,陆续呈现增加的趋势,按照惯例经验来判断,预计节后库存压力会更进一步凸显;目前贸易流通环节的氛围继续减弱,这部分需求呈现减少,但是从钢厂订单普遍饱和的现状来看,整体终端需求依旧维持在一个相对可观的水准;整体市场情绪面目前偏乐观,调整价格的整体意愿并不强烈。综合预计,节前整体市场价格预计震荡窄幅震荡。

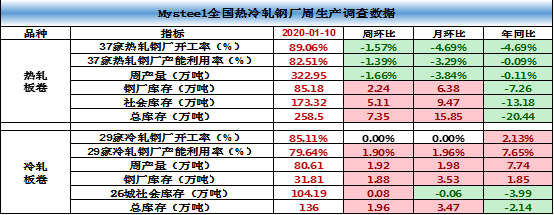

(三)冷热轧

1、上周价格变化

2、上周基本面情况

◆ 本周观点:盘整运行

热轧:供应方面:本周钢厂产量有所下降,钢厂退出与检修情况有出现,整体将会维持在325-330万吨/周的水平(同口径);需求方面:本周将会降至冰点,支撑力明显下降,需求下降对市场整个库存会带来压力,预计本周累库的空间会继续加大;心态方面:目前商家持谨慎态度,对后市的乐观程度有所下降,短期拿货意愿不强,不留货过年是主要思想。整体来说,市场整体基本面稍有转差,但同比而言仍较好,供应维持,库存偏低,年后才有动力大幅向上。

冷轧:从需求来看,市场主要大户成交量进一步暗淡,目前价格偏高一定程度抑制采购量,下游终端按需采购操作为主;另外,市场库存已经连续多周环比下降,上周虽有略增,但年前累库的迹象不明显;从成本来看,钢厂2月份继续挺价的政策,以及钢厂上月结算价偏高,贸易商成本具备支撑,因此商家也不愿意降价出货。

声明:

文中所有数据来自钢联数据和Mysteel调研,

观点会随着市场的变化而变化,请及时交流;

市场有风险,操作需谨慎。

订阅号

订阅号

企业号

企业号