一. 棚改政策退出,三四线真实“需求”浮出水面

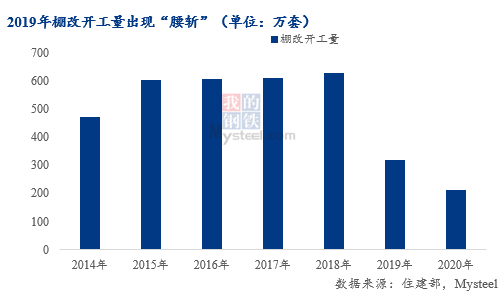

由于2015年棚改货币化安置政策的实施,三四线城市房价迎来大幅上涨,从3000-4000元/平上涨到7000-8000元/平,甚至过万。据住建部数据显示,2016-2020年全国棚改开工总数为3300万套,其中三四线城市占2200万套。不少投资者大量购买三四线房产,等待房产快速升值。而棚改存量的陆续减少和国家整治“地方借棚改政策大肆发债”现象,2019年棚改开工量出现腰斩,预计2022年棚改会全面退场。

随着棚改的陆续退场,三四线的真实需求浮出水面。人口净流入的减少和经济发展缓慢是三四线城市的购房需求减弱的关键因素,目前仅刚需在支撑。

三四线城市的刚需主要分为四类,首先是本地居民旧房换置新房需求;第二点是随着三胎政策放宽,三四线城市的生活成本更低,生育意愿更强,人口规模增加,购置新房需求;第三类是到三四线城市务工人员购置房屋需求;最后是返乡置业需求。刚需一直存在,而棚改政策的退出,代表着房价上涨的终止。还没转手卖出去的房子砸在了投资者的手里,变成了空置房。

对于空置率国际通行公认数据显示,以一个城市房屋空置率在4%-5%为基准点,低于10%是在相对合理区间,而超过15%为空置率危险区间。而目前我国大城市空置率在20%,三四线城市空置率甚至达到25%,全国房屋空置率在22%左右。三四线空置房的高企除了投资者大量购买,等待房价飙升以外,还有部分刚需购房者,因要去一二线工作,导致房屋不得不空在老家。

空置房的增加使得三四线城市出现供大于需的现象,而随之而来的就是房价可能随之下跌。而购房者“买涨不买跌”的心理让购房预期比较悲观,在房地产行业下行趋势没有改变的情况下,不会轻易购房。

二. 大环境下,政策利好频出,但仍未见起色。

一月中旬至今,已有多个地方政府推出公积金首付比例下降、房贷利率下调、购房补贴等政策,来刺激楼市交易,但力度远远不足以扭转目前颓势。

从与房地产紧密相关的居民中长期贷款来看,1月数据虽然环比改善不少,但是与去年同期水平相比,仍少增2000多亿元,说明居民购房预期并没有明显改善。这与近期高频数据反映的商品房成交面积依然低迷表现一致。

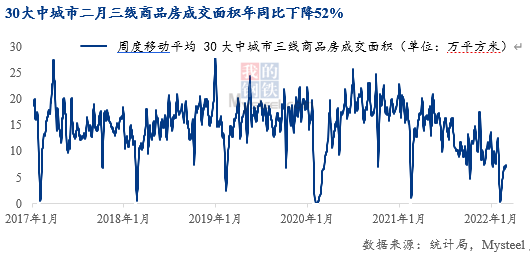

二月30大中城市三线城市商品房成交面积为136.01万平方米,年同比下降51.65%。首先推出利好政策的赣州二月商品房成交面积为90.43万平方米,年同比下降15.46%,佛山二月商品房成交面积为40万平方米,年同比下降36.27%。政策刺激下,商品房成交未见好转,我们认为主要有三方面原因:今年由于疫情、就地过年等政策,三四线城市返乡置业明显弱于往年;政策放松力度不够扭转市场颓势;三四线城市居民购房在大环境下更加理性。短期内市场信心和预期仍然不足,房地产市场下行压力仍然较大。

三. “两会”开幕,房地产年中或将触底反弹

对于3月5日两会开幕,政府强调去年提出的支持商品房市场更好满足购房者的合理住房需求,因城施策促进房地产业良性循环和健康发展等基调。换句话说,地方政府会根据城市属性,制定不同的房地产政策,我们预计三四线城市会率先进行政策上的调整。而随着政策放松力度的增加,带动市场预期回升,在年中出现反弹。但在稳地价、稳房价、稳预期的长效机制下,房价不会有大幅上涨。

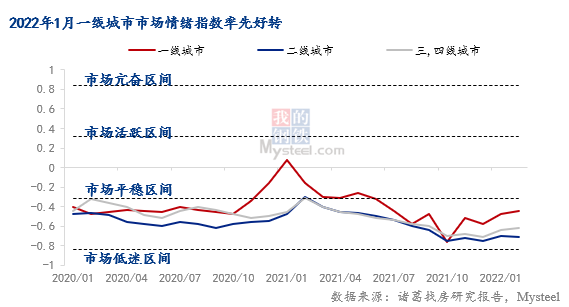

从市场情绪指数来看,一线和二线、三四线出现分化。二月份一线城市情绪指数有小幅上涨,二线和三四线城市情绪指数较为平稳,全国市场情绪指数均仍在市场观望区间。但随着一线城市情绪率先好转,预计接下来一段时间,二线和三四线城市情绪也会随之好转,与我们预测的房地产年中或将触底反弹基本一致。

作者:上海钢联 黑色产业研究服务部 研究员 郭鉴标

订阅号

订阅号

企业号

企业号