一、钢材期现市场价格

3月8日,国内钢材市场价格多数下跌,唐山普方坯出厂价跌20报4790元/吨。今日黑色系期市高位回落,现货市场价格随之调整,成交缩量。

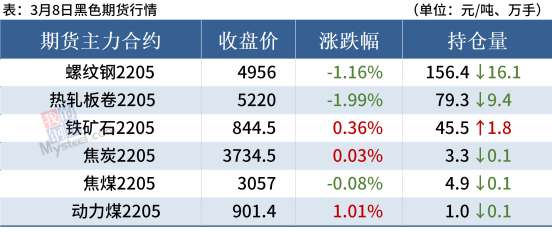

8日,黑色期货震荡运行。期螺主力合约收盘价4956跌1.16%,DEA向上靠拢DIF,RSI三线指标位于57-59,延布林带上轨运行。

8日,4家钢厂上调建筑钢材出厂价30-50元/吨。

二、四大品种钢材市场价格

建筑钢材:3月8日,全国31个主要城市20mm三级抗震螺纹钢均价5027元/吨,较上个交易日下跌10元/吨。具体来看,早盘期螺弱势震荡,上午国内建筑钢材价格整体暂稳,个别市场趋弱。从成交方面来看,商家反馈今日成交表现整体偏弱,终端刚需为主,投机情绪退去,市场观望情绪浓,盘中价格继续下调。综合来看,近期下游终端需求逐步复苏,但周一价格上涨过快,市场有待消化,预计9日国内建筑钢材价格将继续弱势震荡运行。

热轧板卷:3月8日,全国24个主要城市4.75mm热轧板卷均价5268元/吨,较上个交易日下跌21元/吨。黑色商品期货市场早盘弱势震荡运行,午后跳水震荡趋弱,午后市场继续下调报价,近期市场报价较乱,多被盘面带动,市场买家也跟随盘面大幅波动而选择观望为主。整体来看,近期价格波动幅度较大,主要受海外地缘冲突升级导致,实际供需并未发生大的变化。综合来看,预计9日价格或将以震荡趋弱为主。

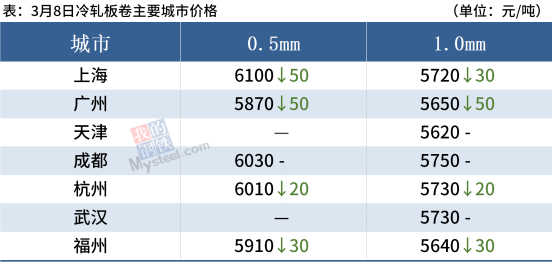

冷轧板卷:3月8日,全国24个主要城市1.0mm冷卷均价5713元/吨,较上个交易日上涨2元/吨。随着黑色系夜盘整体震荡下行,今日早间市场报价纷纷下跌20-30元/吨,多数市场又存在暗降优惠现象,贸易商整体出货节奏放缓。市场库存压力不大,贸易商挺价意愿较强,观望情绪浓厚。因部分钢厂近期结算表现较好,贸易商资源盈利尚可,多数贸易商选择落袋为安,降价出货为主。综合来看,预计9日国内冷轧板卷价格或将震荡偏弱运行。

中厚板:3月8日,全国24个主要城市20mm普板均价5299元/吨,较上个交易日下跌4元/吨。从供应端来看,北方供应虽有所恢复,但是仍然执行采暖季限产政策,产量回升或在二季度有所体现。库存方面,库存拐点已经出现,连续两周库存出现了降库趋势,对价格也起到了一定的支撑。从流通环节来看,下游陆续复苏,采购积极性也随着近期价格的上涨而趋强,成交放量。从基本面来看近期对价格仍有支撑,预计9日全国中厚板价格持稳运行为主。

三、原燃料市场价格

焦炭:3月8日,焦炭市场保持偏强运行,河北主流钢厂已经接受焦炭第三轮价格调整。焦企开工正常,出货顺畅,焦企厂内维持低位或者零库存运行,部分焦企仍有惜售待涨意愿,但受原料煤上涨影响,焦炭成本强支撑,焦炭供应依然偏紧。下游钢厂受残奥会以及两会影响,钢厂短期内小幅限产,但周期较短,后期钢厂可能满负荷生产,现钢厂接货积极,部分钢厂库存处于低位,补库需求明显,积极采购,对焦炭价格偏强走势起一定支撑。预计短期内焦炭市场暂稳偏强运行。

废钢:3月8日,废钢市场偏强运行,主流钢厂废钢价格持稳运行。具体来看,近期钢厂到货情况整体不佳,且多数库存偏低的钢厂补库需求强烈,利好废钢市场;在新税模式下,市场交易仍处于混乱阶段,逐步趋于正常尚需一定时间,短期资源供应或仍是紧俏,预计短期内废钢市场价格仍是以稳中有涨为主。

四、钢材市场价格预测

由于近期国际大宗商品价格上涨,叠加国内开工季需求回暖,促使黑色商品市场看涨情绪较浓,但也存在一定投机炒作,周初钢价大幅上涨。今日在黑色系期货高位回落下,市场情绪偏向谨慎,部分多头获利套现,钢价进入过快上涨后的震荡调整。

订阅号

订阅号

企业号

企业号