欢迎访问河南希旺钢铁有限公司官网!

0372-3928886

河南省安阳市安钢大道457号

概要:上周黑色系商品价格震荡偏强运行,盘面价格受到成材消费超预期而小幅反弹,但库存消化压力和需求偏弱预期又限制钢价反弹空间,原料价格仍强于成材表现,短期黑色偏强震荡。国外疫情二次爆发,欧洲各国采取严格封锁措施,经济增长受到抑制,金融市场动荡,原油、贵金属等大宗商品价格下跌,而美国疫情新增病例继续创新高、总统大选仍有不确定性,加剧了市场风险;国内十四五规划框架和发展目标转向扩大内需和双循环战略,房地产市场去杠杆、保稳定成为常态,严查资金违规流入房地产,对中长期黑色系商品价格不利,而短期消费维持高位,主要是前期工程项目赶工期所致,钢铁PMI虽有回升但仍位于荣枯线下方,接下来需求将逐渐走入弱,钢材去库存仍有压力,而煤焦供需矛盾短期难以缓解,价格维持偏强,铁矿供需宽松,短期高基差和需求支撑仍在,但价格处于绝对值高位,港口库存连续10周累库且超过同期水平,价格下行压力较大,总来看看,本周黑色系商品供需矛盾继续缓解,价格仍将高位震荡。

1、本周市场观点及多空因素分析

钢材:

利多因素:上周钢材库存降幅扩大,消费量超预期增加,市场心态转好,钢价大幅上涨,短期的消费旺季和赶工期需求对钢价仍有支撑,市场成交量维持中高位水平,商家维持出货为主,另外煤焦矿价格偏高,钢价仍有成本支撑。

利空因素:上周宏观政策严防资金违规流入房地产,对信托资金核查进一步加剧需求转弱,钢铁PMI仍处于荣枯线下方,2020年1-10月整体消费量同比下滑,市场去库压力仍然较大,在远期需求预期下降,北方小球减弱和北材南下、冬储等后续压力下,钢价上行空间有限,下行压力加大。

铁矿:

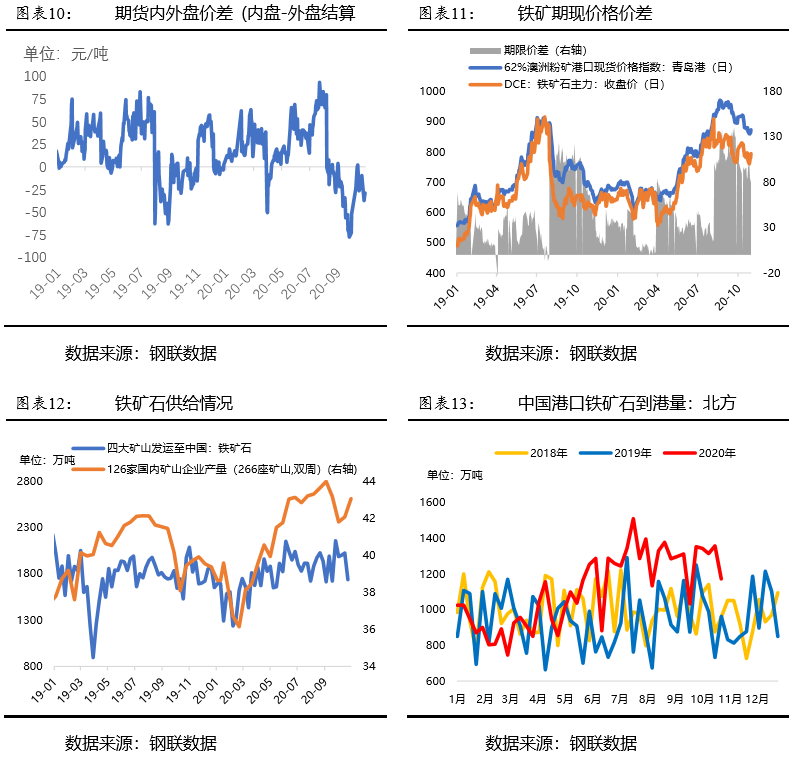

利多因素:上周海外铁矿石发运量小幅回落,到港量也有下降,而铁矿石消费维持偏高水平,钢材消费旺季特征对矿价支撑较强,另外,期现价差出现140元/吨以上的高位,价差存在缩小驱动。

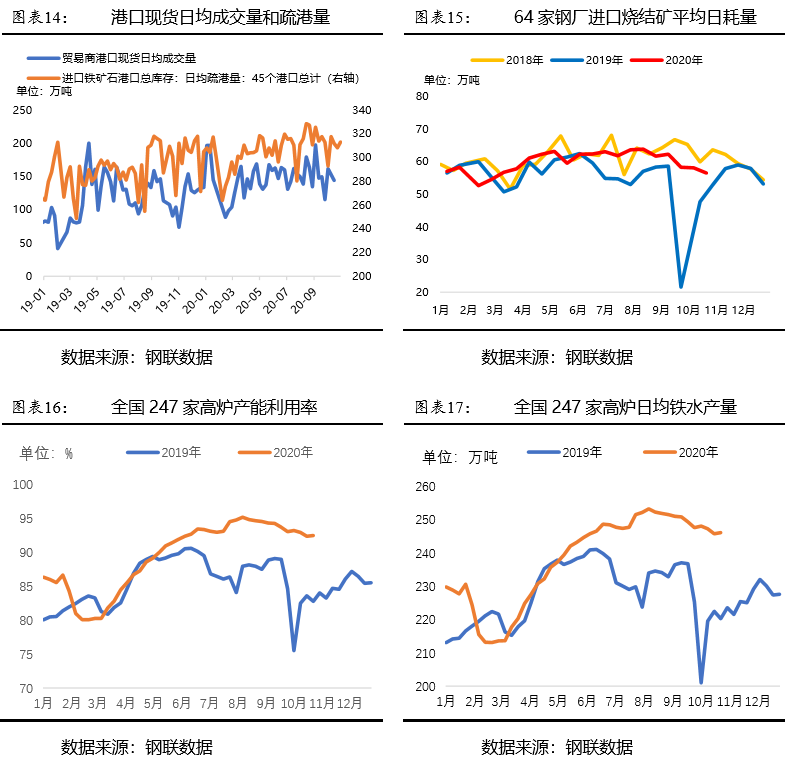

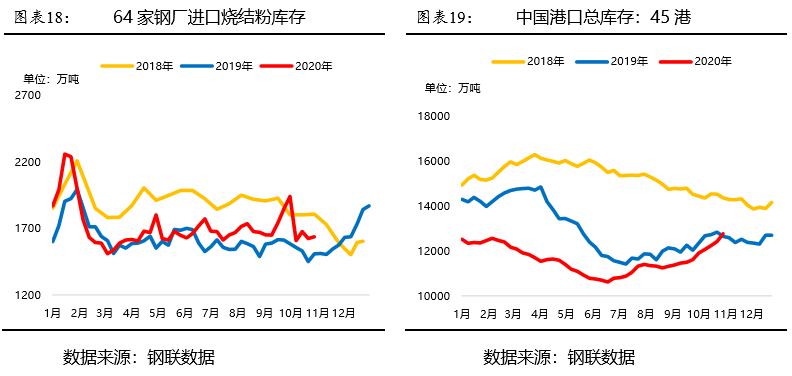

利空因素:Mysteel调研的247家钢厂高炉开工率和产能利用率环比变化不大,但64家钢厂的铁矿石日耗量逐渐下滑,而远近期供应预期维持高位, 45港进口铁矿石库存继续累积,连续10周上升,目前已高于同期水平,铁矿价格继续下行压力较大。

煤焦:

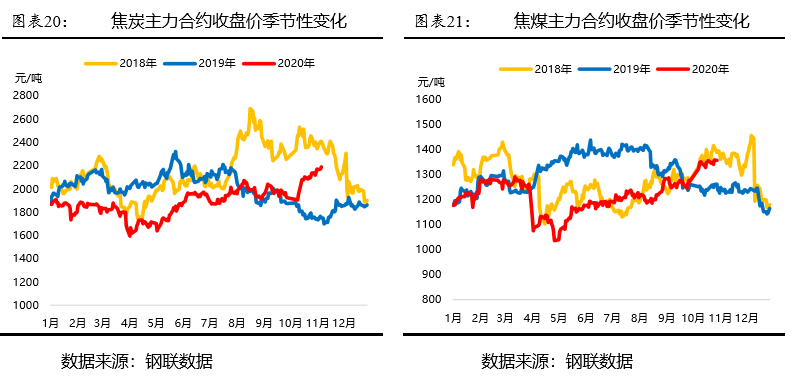

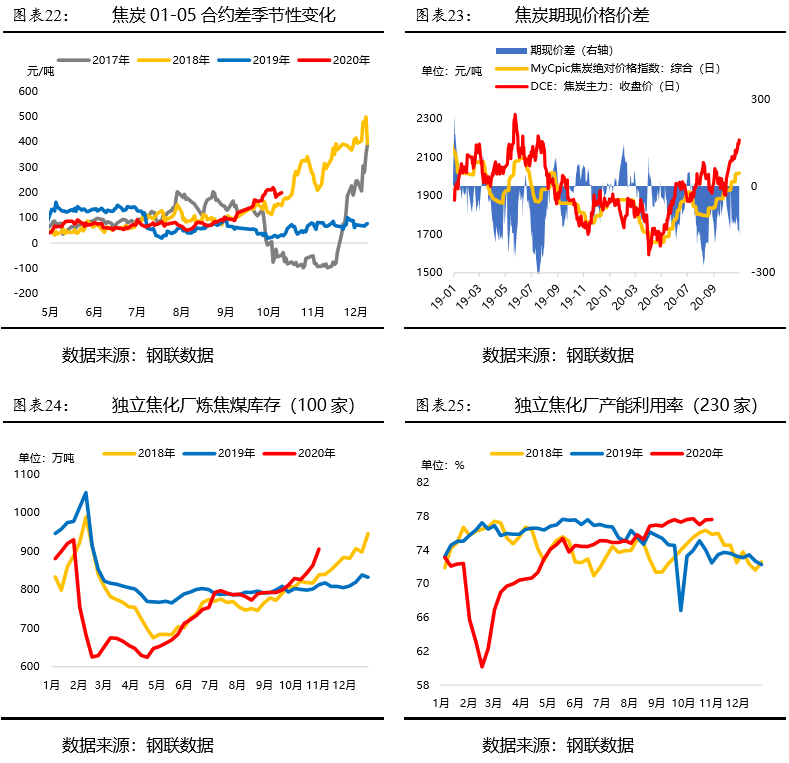

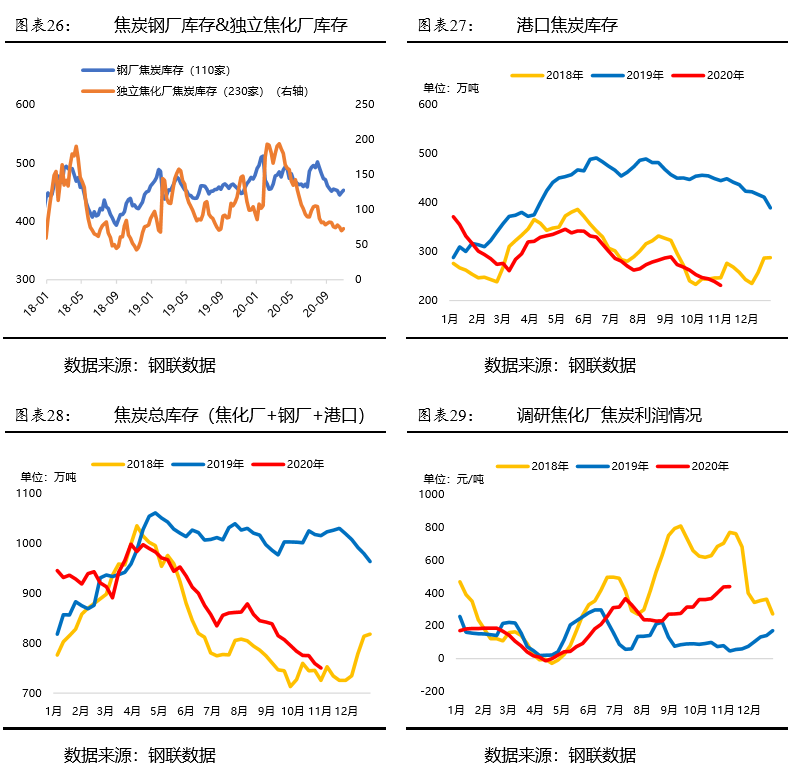

利多因素:煤炭涨后持稳,市场表现依然强势,目前钢厂需求依然维持高位,焦企供应提升,出货顺畅,短期内焦钢企业供需矛盾难以解决,总库存环比继续下降,商家有继续提涨的动力,焦价短期仍将保持坚挺。

利空因素:目前焦化利润高达438元/吨左右,无论提涨之后,市场略有恐高情绪,而焦化厂生产节奏加快,供应能力提升,而钢厂利润较低、成材库存消化难度较大,且盘面价格高于现货价格指数,如果成材消费转弱,盘面焦价可能领先下跌。

整体来看:上周黑色商品价格震荡上行,受到产业基本面驱动,钢价震荡上涨,螺纹钢消费量超预期增加,市场情绪好转,盘面价格小幅拉涨,但总库存仍然较高,后续消费转弱和预期偏差将限制钢价涨幅;煤焦偏强运行,短期供需矛盾难以解决,现货价格仍将维持坚挺,而铁矿供需逐渐宽松,港口库存连续十周累库,目前已高于同期水平,下行压力较大,整体来看,本周黑色系商品价格将继续强弱分化,短期消费仍有支撑。

2、黑色系商品价格及基本面走势回顾

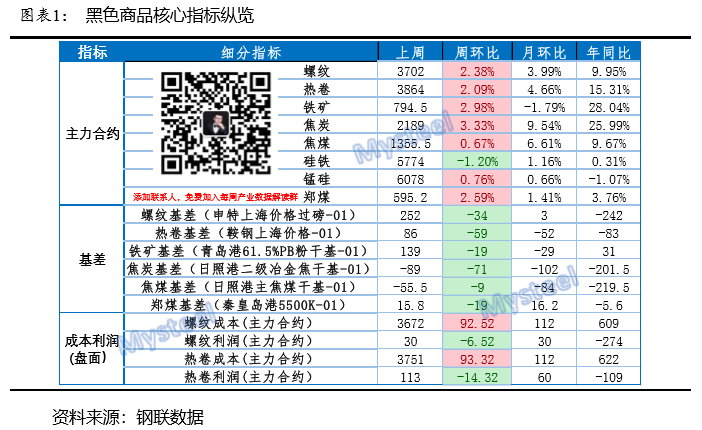

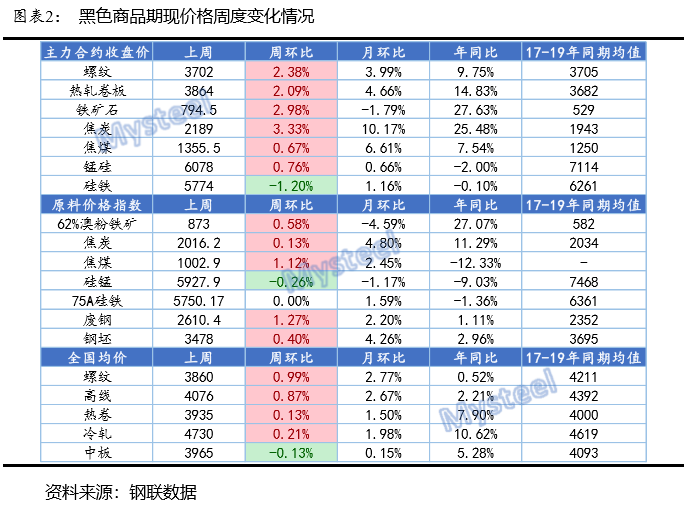

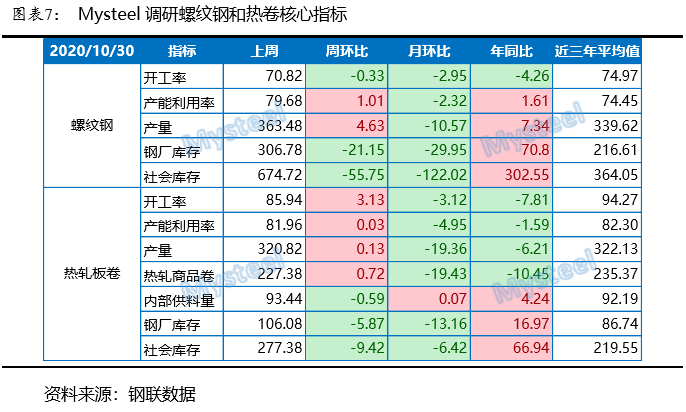

上周黑色系商品期现价格偏强震荡,其中焦炭大涨3.33%,铁矿涨近3%,螺纹、热卷涨超2%,焦煤、锰硅微涨,硅铁跌超1%,成材需求旺盛带动黑色系商品整体反弹。现货价格方面,原料价格指数多数上涨,其中焦煤、废钢涨超1%,铁矿、焦炭和钢坯微涨,硅铁持平、锰硅微跌,原料整体表现偏强;五大钢材品种均价仅中板微跌,螺纹、线材涨近1%,热卷、冷轧微涨,建材需求旺盛,市场情绪较好,短期现货价格支撑较强。

2.1、钢材核心数据一览

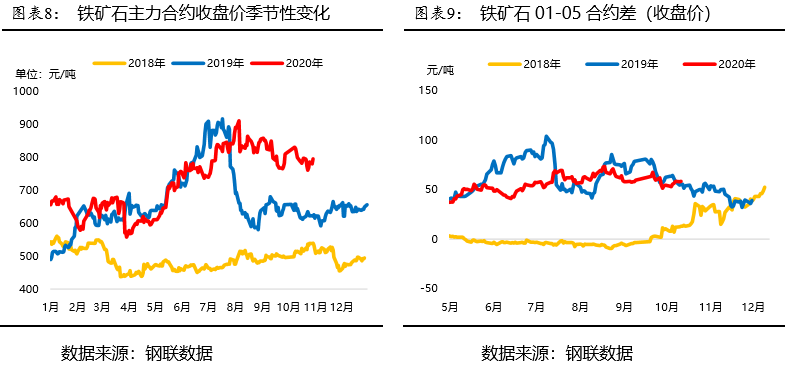

2.2、铁矿核心数据一览

2.3、煤焦核心数据一览

3、结论及品种强弱预测

上周黑色系商品偏强运行,整体受到产业基本面较好支撑,螺纹和热卷消费出现较大增幅,超出市场预期,钢价小幅反弹,但受绝对库存高位和需求预期较差压制,反弹空间受限,煤焦供需矛盾突出,短期偏强格局不变,而铁矿石供需持续宽松,矿价绝对位置较高,下行压力较大,本周预期煤焦和钢材价格维持高位震荡,矿价下行压力较大;策略上看,长线逢高做空和短期区间操作相结合,多煤焦空螺矿套利策略继续持有,焦炭逢高平仓。盘面价格驱动因素依次为:产业数据>市场情绪>宏观环境>突发事件;预计商品强弱依次为:焦煤>焦炭>热卷>螺纹>铁矿

风险提示:

a、宏观政治经济环境变化;

b、原料市场供需改善和成材需求转弱;

市场在变,观点在变,研究和服务不变!洞悉市场风云变幻,了解产业链运行情况,关注每周策略和观点!上周报告:黑色纵览(10月26日):钢矿矛盾累积,向下压力倾注,短期价格仍将震荡调整!

资讯编辑:许志彪 021-26093167

资讯监督:冯锦云 021-26093735

资讯投诉:陈杰 021-26093100

河南希旺钢铁有限公司是一家大型现代钢铁商贸企业

加微信咨询

扫码分享手机站

订阅号

订阅号

企业号

企业号