4月26日,国内钢材市场盘整运行,唐山普方坯出厂稳报3080元/吨。本周即将迎来“五一”小长假,市场对于下游采购放量预期良好,故虽周日开市交投氛围一般,绝大多数商家也不愿意下调报价。

26日,国内3家建筑钢材生产企业下调出厂价10-40元/吨,2家企业上调出厂价10-20元/吨。

钢材现货市场

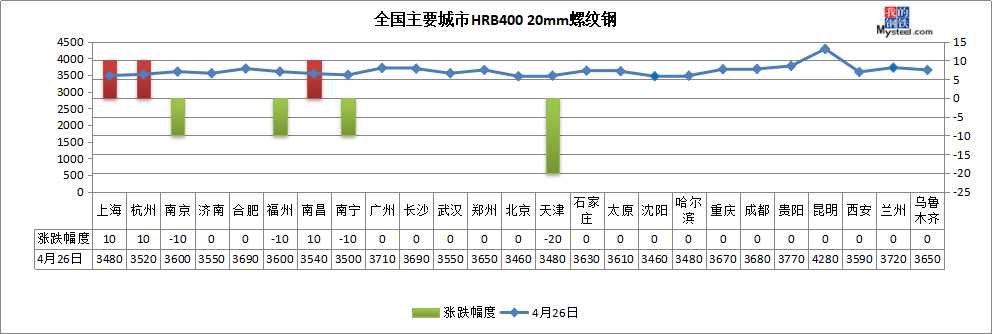

建筑钢材:4月26日,全国25个主要城市20mm三级螺纹钢均价3623元/吨,较上个交易日持平。从成交来看,周末市场交投氛围一般,下游建筑工程多按需采购,但是考虑临近五一假期,下周市场或有节前备货需求。库存方面,目前钢厂及市场库存处于持续消化阶段,但库存总量依然较大,多数贸易商以积极出货、回笼资金为主。综合来看,目前市场供需两旺,预计短期国内建筑钢材价格或窄幅震荡运行。

热轧板卷:4月26日,全国24个主要城市4.75热轧板卷均价3407元/吨,较上个交易日上涨2元/吨。今日现货市场报价小幅震荡,市场成交整体一般。目前市场库存资源小幅下降,但相比去年同期依旧较高,去库存压力仍较大。钢厂产量有所上升,后期资源供应依旧不减。终端方面,基本按需采购,成交难有持续释放。不过考虑到价格已处于低位,商家也不愿过低销售。临近五一长假,市场对节前下游补库有所期待,短期市场价格涨跌空间均不大。预计明日热轧板卷市场价格震荡运行。

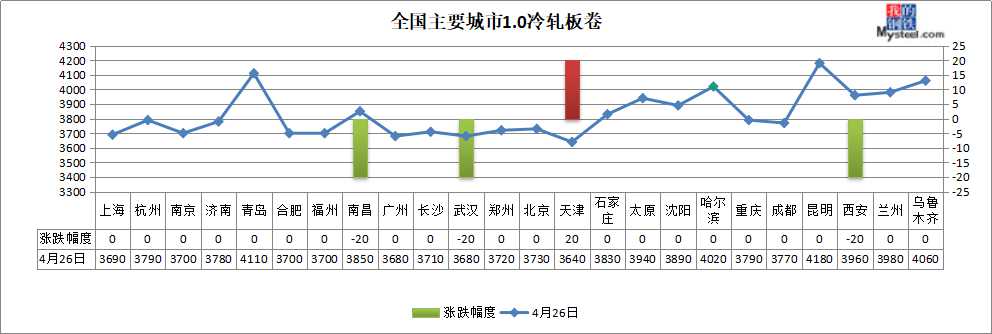

冷轧板卷:4月26日,全国24个主要城市1.0mm冷卷均价3829元/吨,较上个交易日下跌2元/吨。情绪面看,今日原料热轧现货大部分地区小幅调整,冷轧市场在经历前期大跌后,目前局部地区开始窄幅震荡,整体成交尚可。据局部区域贸易商表示,近期钢市悲观情绪尚存,下游采购情绪偏淡,库存压力尚存,多低位成交为主,报价相对混乱;另外,贸易商更多关注钢厂结算,目前部分钢厂结算相对偏高,贸易商挺价意愿相对较强。预计明日冷轧价格局部有小幅调整可能。

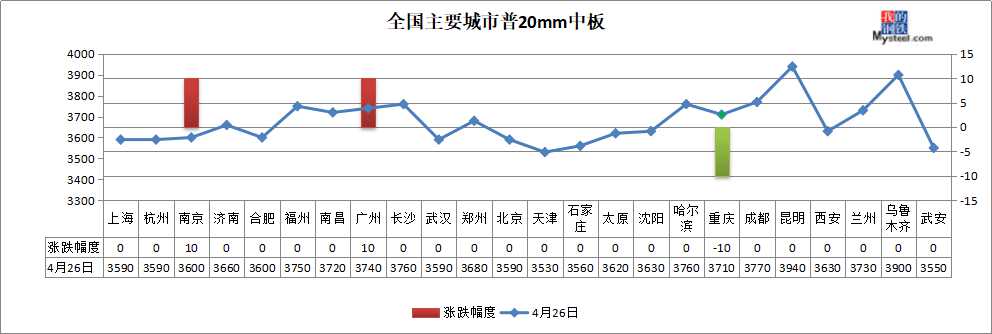

中厚板:4月26日,全国24个主要城市20mm普板均价3675元/吨,较上一交易日持平。今日国内市场交易氛围一般,大部分客户还是以随行就是为主。短期市场矛盾点主要还是在于去库存的速度不及预期,同时叠加下游需求释放情况并未尽快启动的综合影响。从钢厂接单的情况来看,近期一部分一线钢企有零散的流通板订单释放,整体来看部分说明订单的整体成分缺乏一定的长期持续性,也可以视作钢厂价格存在松动的迹象。近期整体企业检修方面来看暂未有较多新单位加入检修行列,产出端依然存在压力。综合来看,短期市场依然存在基本面的压力,价格预计继续震荡运行。

原材料现货市场

进口矿:26日,青岛港61.5%澳洲PB粉矿报646元/吨,较上个交易日下跌3元/吨。供应方面,根据前期发运船只推算,下周到港量仍将继续下降。临近五一,钢厂补库还未结束,预计本周矿价在基本面转好以及现货成交活跃度支撑下偏强运行。但需关注近期到港资源成本较低,或削弱贸易商的议价能力,故矿价虽偏强运行但涨幅有限。

焦炭:26日焦炭价格持稳运行,目前焦企开工相对平稳,环保检查力度较为宽松,利润回升后焦企生产积极性尚可,关于28号提涨仍需继续关注;下游方面贸易商采购谨慎,成交清淡,钢厂端仍多按需采购,钢材价格震荡,对于近期焦企提涨情绪,钢厂多持观望态度。综合来看,短期焦炭现货价格或继续持稳,涨跌支撑均不明显,需继续关注后续各环节库存、利润动态,以及高速收费变动。

废钢:26日废钢市场主稳个调,市场涨跌互现,电炉厂率先下调废钢价格,主流废钢市场废钢价格持稳。26日全国45个主要市场废钢价格平均价格2143元/吨,较上一交易日价格降2元/吨。本周成材市场价格走势偏弱,电炉利润承压,率先下调废钢价格,但近期钢厂废钢到货情况较差,基地普遍收货困难,因此就供需基本面来看,废钢价格很难有过大的下跌空间。同时本周成材库存消化不及预期,而电炉产量再增,成材库存消化压力再现,废钢后市走势应密切关注成材走势。短期内废钢价格或将承压下行,但下跌幅度有限,市场整体趋势或更趋于震荡。预计明日废钢价格窄幅震荡运行。

钢材市场预测

宏观面:目前新冠疫情在全球不同地区出现分化,西欧、韩国、澳大利亚计划5月份逐步重启经济,非洲、中南美洲和东欧的情况则令人担忧。面对难以避免的外需疲弱,我国持续加大宏观政策调节力度,更大力度扩内需,更大力度的改革开放,经济增速将逐月回升,但短期内或仍难以恢复至正常水平。

钢材市场多空交织,“五一”节前钢价或震荡运行。利多方面:传统需求旺季尚未结束,加上宏观政策调节力度加码,短期钢材需求仍表现较好,尤其节前下游还有备货需求。利空方面:钢厂产量仍有上升空间,最近钢材库存去化速度一般,高库存常态化抑制钢价反弹。此外,境外疫情蔓延导致国际金融和大宗商品市场剧烈波动,也会引发钢市谨慎心态。

订阅号

订阅号

企业号

企业号