欢迎访问河南希旺钢铁有限公司官网!

0372-3928886

河南省安阳市安钢大道457号

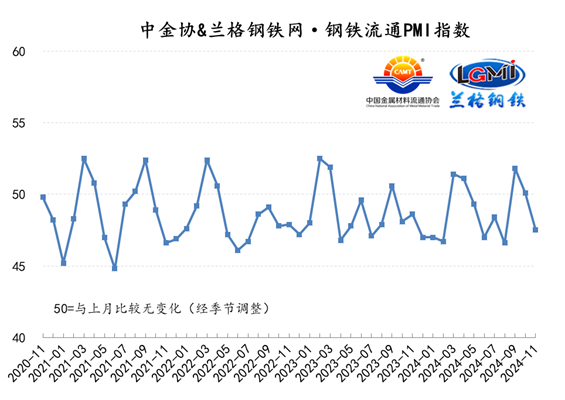

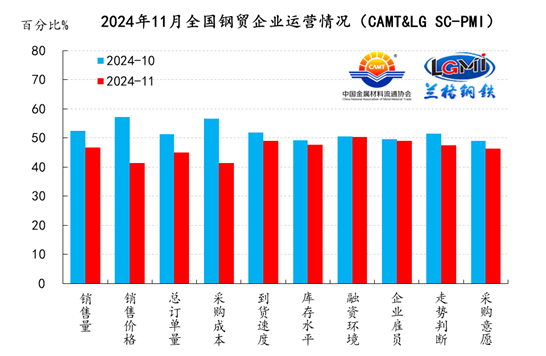

中国金属材料流通协会、兰格钢铁网联合发布的2024年11月份中金协&兰格钢铁网·钢铁流通PMI指数为47.5%,较上月下降2.6个百分点,再次回落到了收缩区间。从分类指数看,构成中金协&兰格钢铁网·钢铁流通PMI的10个分类指数全部下降,其中销售价格和采购成本下降幅度最为明显,而销售量、总订单量、到货速度、库存水平、融资环境、企业雇员、走势判断和采购意愿8项指数下降幅度相对较小。

11月份钢铁流通企业销售量指数为46.7%,较上月下降5.7个百分点,再次下降到了收缩区间。从规模来看,年销量大于100万吨、50-100万、10-50万吨和10万吨以下的样本钢铁流通企业销售量指数均下降。从区域来看,6个区域均下降;其中东北和华北地区销售量指数下降幅度相对较大,分别较上月下降9.4和7.6个百分点;而华东、西南、西北和中南地区销售量指数下降幅度相对较小,分别较上月下降5.3、5.0、4.6和3.3个百分点。

11月份钢铁流通企业订单指数为45.0%,较上月下降6.3个百分点,也下降到了收缩区间内。从规模来看,年销量大于100万吨、50-100万吨、10-50万吨和10万吨以下的样本钢铁流通企业订单指数均下降。从区域来看,6个区域均下降;其中东北、华东和华北地区企业订单指数下降幅度相对较大,分别较上月下降7.5、7.4和6.8个百分点;而西南、西北和中南地区企业订单指数下降幅度相对较小,分别较上月下降5.2、4.3和1.9个百分点。

11月份钢铁流通企业采购成本指数为41.4%,较上月下降15.2个百分点,快速下降到了收缩区间内。从规模来看,年销量大于100万吨、50-100万吨、10-50万吨和10万吨以下的样本钢铁流通企业采购成本指数均大幅下降。从区域来看,6个区域均下降;其中西南、华东和华北地区采购成本指数下降幅度相对较大,而东北、中南和西北地区采购成本指数下降幅度相对较小。

11月份钢铁流通企业到货速度指数为49.0%,较上月下降2.8个百分点,也下降到了收缩区间内。从规模来看,年销量大于100万吨、50-100万吨和10万吨以下的样本钢铁流通企业到货速度指数下降,年销量在10-50万吨的样本钢铁流通企业到货速度指数上升。从区域来看,6个区域均下降;其中华东、中南和华北地区到货速度指数下降幅度相对较大,分别较上月下降18.0、13.3和9.7个百分点;而东北、西北和西南地区到货速度指数下降幅度相对较小,分别较上月下降4.8、1.1和0.9个百分点。

11月份钢铁流通企业库存指数为47.6%,较上月下降1.6个百分点,在收缩区间内再次下降。从规模来看,年销量大于100万吨和10万吨以下的样本钢铁流通企业库存指数下降;年销量在50-100万吨和10-50万吨的样本钢铁流通企业库存指数上升。从区域来看,2个区域上升,4个区域下降;其中西南和西北地区库存指数上升,分别较上月上升4.2和2.0个百分点;而华东、中南、东北和华北地区库存指数下降,分别较上月下降4.0、3.5、2.1和1.5个百分点。

11月份钢铁流通企业融资指数为50.4%,较上月下降0.1个百分点,在扩张区间内略有下降。从规模来看,年销量大于100万吨和10万吨以下的样本钢铁流通企业融资指数下降,年销量在50-100万吨和10-50万吨的样本钢铁流通企业融资指数上升。从区域来看,1个区域上升,2个区域下降,3个区域持平;其中中南地区融资指数上升,东北和华东地区融资指数下降,华北、西南和西北地区融资指数持平。

11月份钢铁流通企业雇员指数为49.0%,较上月下降0.5个百分点,在收缩区间内再次下降。从规模来看,年销量大于100万吨、50-100万吨和10-50万吨的样本钢铁流通企业雇员指数下降,年销量在10万吨以下的样本钢铁流通企业雇员指数上升。从区域来看,2个区域上升,4个区域下降;其中东北和西北地区企业雇员指数上升,而华东、西南、华北和中南地区企业雇员指数下降。

11月份钢铁流通企业走势判断指数为47.5%,较上月下降4.0个百分点,再次下降到了收缩区间内。从规模来看,年销量大于100万吨、50-100万吨、10-50万吨和10万吨以下的样本钢铁流通企业走势判断指数均下降。从区域来看,6个区域均下降;其中西南、东北和华东地区企业走势判断指数下降幅度相对较大,而华北、中南和西北地区企业走势判断指数下降幅度相对较小。

11月份钢铁流通企业采购意愿指数为46.4%,较上月下降2.6个百分点,在收缩区间内继续下降。从规模来看,年销量大于100万吨、在50-100万吨和10万吨以下的样本钢铁流通企业采购意愿指数下降,年销量在10-50万吨的样本钢铁流通企业采购意愿指数上升。从区域来看,6个区域均下降;其中东北、西南和华东地区采购意愿指数下降幅度相对较大,分别较上月下降5.0、3.4和2.7个百分点;而华北、西北和中南地区采购意愿指数下降幅度相对较小,分别较上月下降1.7、1.7和1.3个百分点。

受到宏观政策加码不及预期和旺季向淡季转换以及成本支撑韧性等多重因素的影响,11月份国内钢材市场呈现了震荡下跌的行情。

供给端:从目前高炉开工率变化来看,钢铁企业生产释放力度呈现持续上升的态势。据兰格钢铁网调研数据显示,11月份前三周全国百家中小钢企高炉开工率的均值为76.3%,较10月份上升0.2个百分点;全国201家生产企业铁水日均产量为222.5万吨,较10月全月均值增加1.3万吨。从重点大中型钢铁企业旬产数据来看,大中型钢铁生产企业的产能释放力度有限。据中国钢铁工业协会统计数据显示,2024年11月上中旬,重点钢企生铁日均产量187.9万吨,环比上升1.1%,同比上升1.1%;重点钢企粗钢日均产量208.8万吨,环比上升1.3%,同比上升6.0%;重点钢企钢材日均产量198.8万吨,环比上升0.9%,同比上升0.8%。因此预计11月份国内钢铁产量或将呈现“触顶”之势。据兰格钢铁研究中心估算,11月份全国粗钢日产或将触及270万吨水平,其中重点大中型钢铁企业粗钢日产或将维持在220万吨左右的水平。

需求端:今年以来,国际形势复杂严峻,全球经济复苏趋缓,主要经济体的货币政策陆续进入降息周期。同时,贸易保护主义、单边主义和地缘政治冲突交织,加大了世界经济运行的不确定性。国内来看,国内经济正处在结构调整转型的关键期,传统增长动能和新兴增长动能接续转换在加速演进,发展面临的困难和挑战增多。面对困难和挑战,我国加大宏观调控,特别是9月26日中央政治局会议召开之后,相关部门加力推出一揽子增量政策,经济运行回升势头增强,主要指标回升明显,市场信心改善。但也要看到,国际环境依然复杂严峻,国内需求依然偏弱,部分企业经营困难,要加大宏观调控,有效发挥各项政策效能,扩大国内需求、强化创新驱动、巩固增强经济回升向好势头,推动经济高质量发展。

2024年11月份,中金协&兰格钢铁网·钢铁流通PMI指数再次下降到了收缩区间,表明国内钢材市场逐渐完成了从旺季向淡季的转换。就钢市行情而言,整体市场仍受到多重因素的影响,预计在外部扰动因素不断、年底政策预期再起、淡季效应逐渐显现、钢厂供给有限释放、成本支撑韧性仍存、冬储博弈不断加剧的影响下,2024年12月份国内钢材市场或将呈现震荡趋强的走势。(兰格钢铁研究中心,葛昕,15810671409(微信同号)转载请注明出处)

河南希旺钢铁有限公司是一家大型现代钢铁商贸企业

加微信咨询

扫码分享手机站

订阅号

订阅号

企业号

企业号