欢迎访问河南希旺钢铁有限公司官网!

0372-3928886

河南省安阳市安钢大道457号

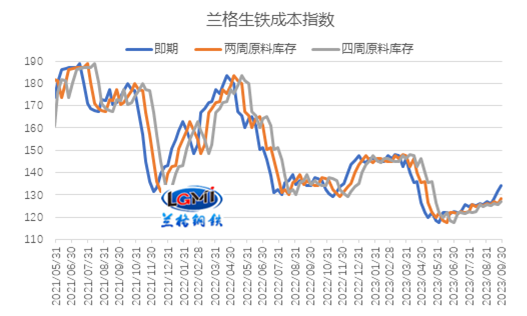

随着原料价格波动,不同原料库存周期成本差异明显。为了便于客户了解不同库存周期的成本变化,兰格钢铁研究中心对即期购买原料、两周原料库存、四周原料库存的成本指数进行对比,如图1所示。从图可以看出,因原料价格震荡向上,2023年9月份即期原料成本呈现明显上移特征,而两周及四周原料库存测算成本呈现小幅上移特征。

图1 兰格生铁成本指数走势图

从月度均值表现来看,据兰格钢铁研究中心监测数据显示,9月份即期原料成本指数为129.5,较上月同期上升2.9%;两周库存原料成本指数为126.7,较上月同期上升1.0%;四周原料库存成本指数为126.1,较上月同期上升1.8%。

9月份钢企吨钢毛利趋势有所差异

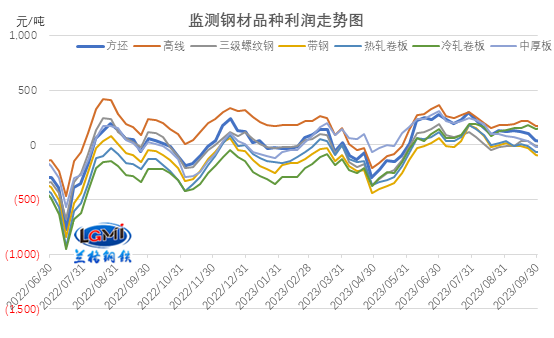

9月份,兰格钢铁综合钢材价格指数月均值为4135元/吨,较上月上涨0.4%;其中,三级螺纹钢月均价格为3844元/吨,较上月上涨1.6%;热轧卷板月均价格为3903元/吨,较上月下跌2.6%;即期、两周、四周库存原料平均成本上升幅度均超1.0%,因而三级螺纹钢毛利表现有所分化,热轧卷板不同库存周期毛利均有所下滑。

以三级螺纹钢为例,即期、两周、四周库存原料成本测算9月份三级螺纹钢毛利分别为-58元/吨、-6元/吨及8元/吨,分别较上月增亏27元/吨,减亏24元/吨,增盈6元/吨(详见图2),可见即期亏损幅度有所扩大,两周库存原料测算亏损有所收窄,而四周库存原料测算毛利略有改善。

而从热轧卷板来看,即期、两周、四周库存原料成本测算9月份热轧卷板毛利分别为-75元/吨、-22元/吨及-9元/吨,毛利分别较上月收缩104元/吨、53元/吨及72元/吨;热轧卷板全部由盈转亏。

图2 三级螺纹钢不同原料库存周期毛利水平变化

以四周原料库存测算各品种的毛利表现来看,随着钢价震荡走弱,以及成本方面韧性,9月份钢企吨钢毛利呈现先升后降的趋势,从均值来看,毛利趋势有所走弱。兰格钢铁研究中心监测数据显示,从月度整体来看,监测的七大品种月均毛利中,除带钢、热轧卷板亏损外,其他品种仍保持盈利状态,盈利幅度在8-194元/吨之间,但与8月份相比,除三级螺纹钢、冷轧卷板盈利略有改善外,其他各品种盈利均有所收缩,其中,中厚板毛利收缩最大,收缩幅度在106元/吨;而高线毛利收缩最小,为3元/吨;其他品种如方坯、带钢、热轧卷板毛利收缩幅度在49-72元/吨之间。

图3 主要钢材品种(四周原料库存)毛利水平

总的来说,9月份在稳增长政策措施不断落地生效、季节性需求有所恢复、以及原料成本相对韧性的共同影响下,9月份钢铁行业整体盈利将有所收缩。

9月份钢铁生产成本继续上移

9月份以来,随着钢价震荡反弹,钢厂产能释放仍呈高位,铁矿石价格震荡趋强运行。从均值来看,9月份,铁矿石价格有所上移。据兰格钢铁网监测数据显示,唐山地区66%品位干基铁精粉均价为1094元/吨,较上月上涨18元/吨,涨幅为1.7%;进口铁矿石方面,澳大利亚61.5%粉矿日照港市场均价为925元/吨,较上月上涨60元/吨,涨幅为6.9%。

焦炭方面,9月份以来,焦炭价格经历2次提涨落地,但均值仍低于8月。据兰格钢铁网监测数据显示,截至9月底,唐山地区二级冶金焦价格为2200元/吨,较上月底上涨200元/吨;从均值来看,9月份唐山地区二级冶金焦均价为2040元/吨,较上月下跌27元/吨,跌幅1.3%。

废钢方面,9月份废钢价格呈现震荡运行态势。据兰格钢铁网监测数据显示,9月份唐山地区重废均价为2642元/吨,较上月上涨6元/吨,涨幅0.2%。

在进口铁矿石和废钢均价上行、焦炭均价下行带动下,成本水平继续上移。兰格钢铁研究中心成本监测数据显示,使用9月份购买的原燃料生产测算的兰格生铁成本指数为129.5,较上月同期上升2.9%;普碳方坯不含税平均成本较上月同期增加70元/吨,环比上升2.3%。

10月份钢企盈利将呈收缩趋势

从国外环境来看,全球制造业PMI指数在收缩区间有所回升,反映全球经济呈现弱势修复态势,总体趋紧的大环境没有改变,需求收缩压力仍然存在。但随着全球制造业的弱势复苏,机构对全球经济增长预期有所改观。

从国内环境来看,国家政策方面仍在不断出台落地,持续巩固我国经济回升向好势头,推动经济实现质的有效提升和量的合理增长,随着存量政策与增量政策叠加发力,政策效应不断累积,积极因素不断增多,助力国内经济有望持续恢复向好。

从供给端来看,受到旺季需求转暖的带动、品种利润的收缩以及平控政策落地的共同影响,国内钢铁生产企业产能释放意愿相对平稳,预计9月份国内钢铁产量或将小幅波动。据兰格钢铁研究中心估算,9月份全国粗钢日产将维持在280万吨左右的水平。10月份随着东北地区天气转冷以及部分地区控产政策的落地实施,粗钢日产环比或继续回落。

从需求端来看,9月份气候条件极大改善,建筑钢材需求和板材需求均有所恢复,10月份仍是季节性需求旺季,叠加政策效应显现,预计钢铁需求仍保持相对高位释放。

综合来看,国内钢市将呈现“外部环境复杂严峻、国内政策效应叠加发力,恢复基础仍需巩固,终端需求有望展开”的格局。在政策利好、需求改善、供给收缩、成本增强的共同影响下,兰格&腾景钢铁大数据AI辅助决策系统预测,10月份国内钢铁市场将呈现先抑后扬的行情。

从成本端来看,9月份铁矿石、废钢均价有所走强,成本端仍延续明显上移特征。兰格钢铁研究中心预计10月份钢企盈利或呈现收缩态势。(兰格钢铁研究中心王国清原创文章,转载务必注明出处)

河南希旺钢铁有限公司是一家大型现代钢铁商贸企业

加微信咨询

扫码分享手机站

订阅号

订阅号

企业号

企业号