欢迎访问河南希旺钢铁有限公司官网!

0372-3928886

河南省安阳市安钢大道457号

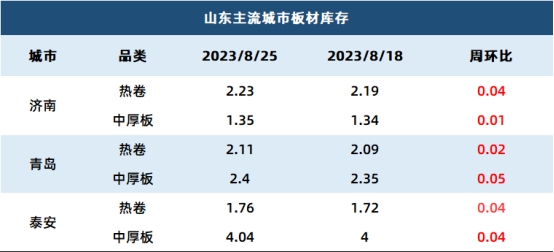

本周山东区域库存情况表现不一,建材库存小幅下降,板材区域窄幅增加。具体来看截止到8月26日,建材方面,济南螺纹库存总量10.42万吨,较上周下降0.55万吨;青岛螺纹库存9.02万吨,较上周下降0.58万吨;泰安螺纹库存2.45万吨,较上周微降0.1万吨。

板材库存方面,济南地区热卷库存2.23万吨,较上周微增0.04万吨;中厚板库存1.35万吨,较上周增加0.01万吨。青岛热卷库存2.11万吨,较上周增加0.02万吨。泰安热卷库存1.76万吨,较上周增加0.04;中厚板库存4.04万吨,较上周增加0.04万吨。

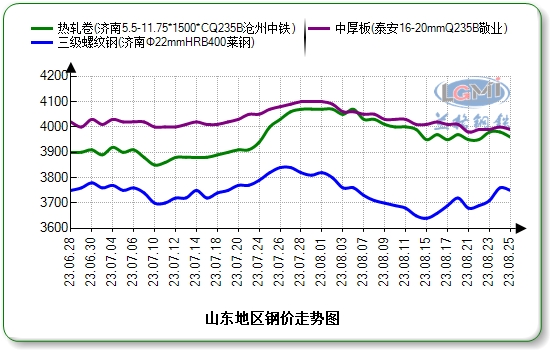

本周,山东区域建筑钢材市场价格先扬后抑。据兰格钢铁网统计数据显示,截至8月25日,国内Φ6.0mm高线均价为4232元,较上周涨9元;国内Φ25mm三级螺纹钢价为3748元,较上涨9元。本周建材现货价格小幅上涨,下游需求有序释放。从本周统计的全国224家钢贸建材总成交量看,周均量环比有所回落,较上周减少0.33万吨。一方面需求端释放有限,下游刚需采购为主;二是各地区钢厂限产力度有限,据兰格钢铁网实时统计钢厂高炉开工率显示,仍处在较高位置;三是市场心态偏谨慎,短期内需求没有太大的释放,仍有回落的空间。

本周国内热卷市场价格呈现震荡探涨后回落行情,但震荡区间有所收窄。上半周受政策预期以及成本面支撑,热卷市场被动拉涨;后期随着多头集中兑现利润出货以及期货换月等因素影响,现货市场迎来下跌行情。整体来看,本周钢市在铁矿价格走强以及焦炭价格难降的情况下,长流程利润从盘面到现货,都出现了亏损。钢厂产存方面,追踪国内35家热卷企业本周热卷总产量约334.55万吨,较上周增加2.6万吨;钢厂库存量约为79.8万吨,较上周增加3.2万吨。

后期来看,短期期货盘面波动幅度加大,不排除还有下杀空间,但在低库存、贸易商跟调情绪转淡的背景下,钢材现货恐跌势不顺畅。短周期来看,成材市场需求偏弱以及业者谨慎购销的情绪难有改观,现货恐依旧面临出货难的问题。预计下周山东建材以及板材市场或依然处于区间震荡的行情。

河南希旺钢铁有限公司是一家大型现代钢铁商贸企业

加微信咨询

扫码分享手机站

订阅号

订阅号

企业号

企业号