欢迎访问河南希旺钢铁有限公司官网!

0372-3928886

河南省安阳市安钢大道457号

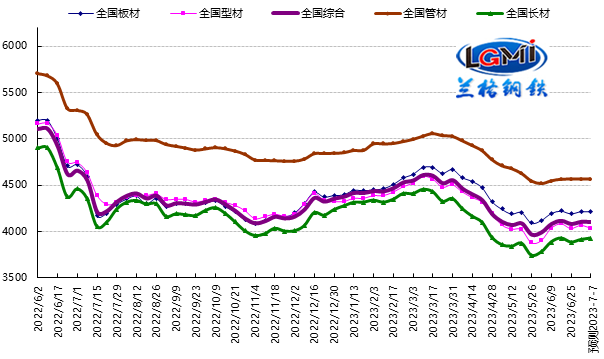

2023年第26周(2023.6.26-6.30)兰格钢铁全国绝对价格指数为4106元,较上周上升0.7%,较去年同期下降12.3%。其中,兰格钢铁长材绝对价格指数为3912元,较上周上升0.9%,较去年同期下降12.6%;兰格钢铁型材绝对价格指数为4065元,较上周上升0.8%,较去年同期下降14.5%;兰格钢铁板材绝对价格指数为4217元,较上周上升0.6%,较去年同期下降11.2%;兰格钢铁管材绝对价格指数为4565元,较上周上升0.1%,较去年同期下降14.1%。

据兰格钢铁网监测数据显示,2023年第26周国内部分地区钢铁原燃料及钢材产品计17类43个规格(品种)的价格变化情况如下:主要钢材品种市场价格震荡趋强,与上周相比,上涨品种大幅增加,持平品种有所减少,下跌品种大幅减少。其中29个品种上涨,较上周增加28种;8个品种持平,较上周减少8种;6个品种下跌,较上周减少20种。国内钢铁原料市场震荡盘整,铁矿石价格稳中上涨40元,焦炭价格维持平稳,废钢价格震荡盘整,钢坯价格上涨40元。

图1 兰格钢铁价格指数变化趋势图

目前来看,欧美通胀的压力仍然较大,7月份欧美将继续维持加息进程,全球经济依然面临衰退风险。而中国经济将在扩大内需潜力、激活市场活力等方面推出更多务实举措,6月份PMI指数小幅提高,表明推动经济全面回升的力量进一步增强,经济回升的基础在不断巩固,但需求收缩的压力仍然突出。6月29日,国务院常务会审议通过了《关于促进家居消费的若干措施》,会议指出,家居消费涉及领域多、上下游链条长、规模体量大,采取针对性措施加以提振,有利于带动居民消费增长和经济恢复。要打好政策“组合拳”,促进家居消费的政策要与老旧小区改造、住宅适老化改造、便民生活圈建设、完善废旧物资回收网络等政策衔接配合、协同发力,形成促消费的合力。要提高供给质量和水平,鼓励企业提供更多个性化、定制化家居商品,进一步增强居民消费意愿,助力生活品质改善。对于钢材市场来说,稳增长政策的不断推出对于稳定市场信心起到了积极的作用,但传统淡季效应的不断显现也制约着钢市。

短期来看,国内钢市将呈现“经济回升基础巩固、促进家居消费落地、市场信心积极提振,传统淡季效应显现”的格局。从供给端来看,由于趋利效应的推动,钢厂产能释放意愿依然较强,短期供给端将呈现较强的韧性。从需求端来看,由于北高温南多雨将影响室外工程的施工进度,而制造业生产指数的回升将带动制造用钢的有效回归,整体终端需求将在淡季中逐步显现。从成本端来看,铁矿石的小幅震荡、废钢价格的稳中上涨以及焦炭价格的稳定,使得成本支撑维持较强的韧性。据兰格钢铁周价格预测模型测算,下周(2023.7.3-7.7)国内钢材市场将呈现震荡趋强的行情,但不排除在成交不及预期的带动下出现回调。

河南希旺钢铁有限公司是一家大型现代钢铁商贸企业

加微信咨询

扫码分享手机站

订阅号

订阅号

企业号

企业号