欢迎访问河南希旺钢铁有限公司官网!

0372-3928886

河南省安阳市安钢大道457号

行业数据:

据国家统计局数据显示,2023年1-5月,黑色金属冶炼和压延加工业实现营业收入33667.1亿元,同比下降8.8%;营业成本32521.2亿元,同比下降6.5%;亏损21亿元,同比下降102.8%。

兰格点评:

5月份,在低价需求释放、产量平控政策落地以及成本负反馈的共同影响下,国内钢材市场呈现了先扬后抑的行情,而对于钢厂来说,由于原料成本的韧性体现较为明显,使得钢厂陷入再度亏损的境地。根据国家统计局发布数据推算,5月份黑色金属冶炼和压延加工业单月亏损24.9亿元,在实现了连续2个月盈利后再度亏损;从整体利润数据来看,国内钢铁行业1-2月亏损101亿元,3月份盈利52.5亿元,4月份盈利52.3亿元,5月份亏损24.9亿元,呈现了先亏损后盈利再亏损的态势。

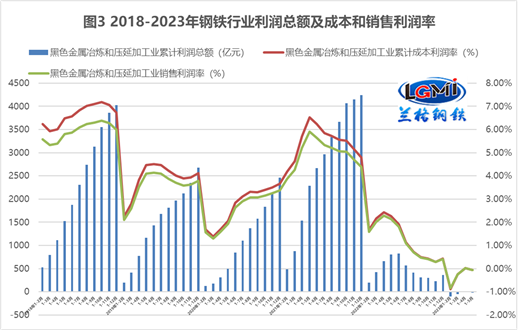

从全国粗钢产量及吨钢利润的数据来看,国内钢铁生产企业的利润恢复进程被打破(详见图1),综合成本展现出了非常强的韧性(详见图2),由于钢材价格的先扬后抑,而原料价格的韧性显现,使得钢企的利润空间触顶回落(详见图3),钢铁生产企业面临着成本韧性与需求不足的双重挤压。

从各品种细分产量来看,5月份,建筑钢材类依然是主力减产品种,而管材类品种开始增产,板材类品种产量则存在分化(详见表1),其中冷轧薄板因汽车工业持续转暖,呈现回升态势;而其他板材品种由于工业生产转弱的影响,呈现小幅下降的态势。

表1 2023年全国主要冶金产品产量

在稳增长政策预期增强与传统淡季需求弱现实的明显博弈影响下,6月份国内钢材市场呈现了冲高回落的行情。截至到6月28日,兰格钢铁综合绝对价格指数为4090元/吨,同比下跌12.0%;较年初(4364元/吨)下跌274元/吨,跌幅为6.3%;较最高点4650元/吨(3月14日),下跌560元/吨,跌幅为12.0%;较最低点3969元/吨(5月25日),上涨121元/吨,涨幅为3.0%。钢价的冲高回落也使得原料价格的韧性得以显现,其中唐山焦炭价格为1800元/吨,较年初(2650元/吨)下跌850元/吨,跌幅为32.1%;唐山废钢价格为2600元/吨,较年初(2720元/吨)下跌120元/吨,跌幅为4.4%;而唐山铁精粉价格为1000元/吨,较年初(1030元/吨)下跌30元/吨,跌幅为2.9%。

由此可以看出,今年以来钢企的原料成本的韧性较强,铁矿石和废钢的跌幅相对有限,而焦炭的深跌是钢企利润的主要源动力,而6月份焦炭价格展现出了跌无可跌的态势,甚至开始提涨,由此展现出了钢企主动减产动力不足的问题。据中国钢铁工业协会统计数据显示,2023年6月上中旬重点钢企生铁日均产量201.1万吨,环比上升0.5%,同比下降1.4%;重点钢企粗钢日均产量224.7万吨,环比下降0.1%,同比下降1.2%;重点钢企钢材日均产量211.6万吨,环比上升0.1%,同比下降3.3%,大中型钢铁生产企业的产能释放维持了一定的节奏,整体的产量依然维持在相对较高水平。

短期来看,国内钢市将呈现“经济复苏走弱、淡季需求不足、降息率先落地、后续政策加码、外部风险犹存”的格局。整体市场受到多重因素的影响,全球经济衰退风险犹存,欧美加息预期仍在,北方高温南方梅雨,项目有效施工不足,供给释放维持韧性,成本支撑有所增强,政策预期增强信心都将影响着市场行情的走势。在新的发展形势下,我国钢铁行业应该从“大国思维”转变为“强国思维”,从“世界第一”转变为“世界一流”,从“规模驱动”转变为“创新驱动”。钢铁行业的变革时代悄然而来,钢企应当主动求变与求新,去迎接“大变革”时代的到来。(兰格钢铁研究中心,葛昕,转载请注明出处)

河南希旺钢铁有限公司是一家大型现代钢铁商贸企业

加微信咨询

扫码分享手机站

订阅号

订阅号

企业号

企业号