欢迎访问河南希旺钢铁有限公司官网!

0372-3928886

河南省安阳市安钢大道457号

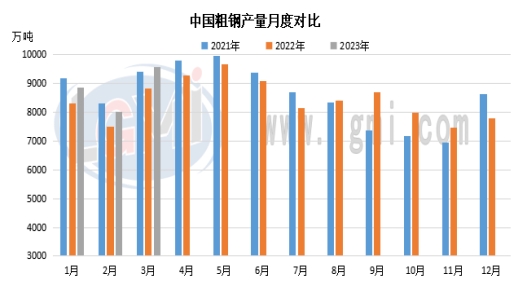

1-3月份,中国粗钢产量26156万吨,同比增长6.1%,创下历年产量新高。受经济企稳以及开工旺季预期等提振,钢厂粗钢产量明显提升。整体来看,今年一季度仅在3月上旬华北部分区域受环保因素影响存在短暂限产情况,支撑粗钢产量高位运行。另外,2023年粗钢产量调控政策定调为平控,即在2022年10.18亿吨基础上不增不减。2023年粗钢产量调控政策基于两方面考虑:一方面,疫情管控已经放开,全球重新互联互通,国内钢材需求整体看好,如在2022年较低基数上继续压产,或致供需紧张。另一方面,需求增量预计仍然有限。

| 1-3月粗钢产量以及表观消费量(单位:万吨) | ||||

| 粗钢产量 | 钢材净出口 | 钢坯净进口 | 粗钢表观消费量 | |

| 2023年1-3月 | 26156 | 1816.8 | 27.6 | 24366.8 |

| 2022年1-3月 | 24626 | 996.1 | 251.9 | 23881.8 |

| 同比增减 | 1530 | 820.7 | -224.3 | 485 |

| 变化幅度 | 6.21% | 82.39% | -89.04% | 2.03% |

1-3月,我国粗钢表观消费量温和提升。细分来看,1-3月份粗钢累计产量同比增加6.21%,钢材净出口同比明显增加82.39%,钢坯净进口明显下降,国内粗钢表观消费量同比增加485万吨或2.03%。各个区域粗钢产量同比均有增加,以粗钢产量前三位的区域来看,华北地区粗钢产量8511.6万吨,同比增长15.9%;华东地区粗钢产量8173.9万吨,同比增长6.3%;东北地区粗钢产量2537.0万吨,同比增长3.4%。

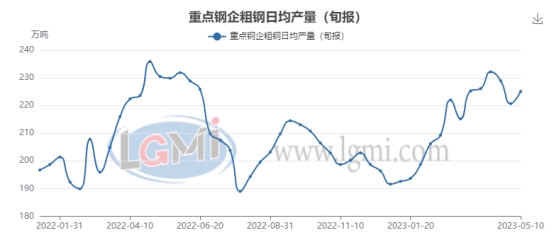

1-5月份以来,重点钢企粗钢日均产量也呈现震荡增加的局面,但在4月中旬受需求不及预期带动成材价格急跌影响钢厂利润等情况影响,粗钢日均产量存在下降的走势,进入5月份以来随着前期检修高炉逐渐开工,粗钢产量存在小幅增加表现。截止到2023年5月上旬,5月上旬重点钢企粗钢日均产量225.08万吨,旬环比上升2.0%,同比下降2.5%;5月上旬重点钢企钢材日均产量208.69万吨,旬环比下降7.89%,同比下降4.5%。整体来看,进入4月份以来,钢铁行业利润同比下滑。主要原因在于,一是对消费恢复的过度乐观预期,造成供给端增长过快,供大于求;二是成品端落价速度较原燃料价格下跌速度更快,对钢企利润形成挤压。

另外,高炉开工率情况也可以很好的反馈粗钢产量变化情况。据兰格钢铁网监测数据显示,截止到5月11日全国201家生产企业650座高炉开工率均值为78.45%,同比增加2.14个百分点。特别是在4月上旬,高炉开工率最高达到80.06%的高位。

进入5月份以来,由于钢价的先涨后跌和原料价格的快速下跌,钢企短期亏损压力有所缓解,减产操作落实和复产愿意增强纠结博弈。另外需求端弱势表现也不支持粗钢产量高位运行,进入夏季后高温多雨季节的大范围来袭,天气影响将影响项目施工进度,同时也受到制造用钢需求释放受限和地产用钢需求的拖累,终端采购的节奏也将有所放缓。短期来看,部分钢厂仍存检修或者减产的情况,综合情况来看,预计5月份粗钢产量或较4月份小幅下降,但降幅或将有限。

河南希旺钢铁有限公司是一家大型现代钢铁商贸企业

加微信咨询

扫码分享手机站

订阅号

订阅号

企业号

企业号