国内钢材市场震荡偏弱,唐山普方坯出厂价稳报4270元/吨。早盘黑色期货走强,不过午后钢材期货震荡走低,现货市场交投依旧冷清,本周钢厂库存止降攀升。

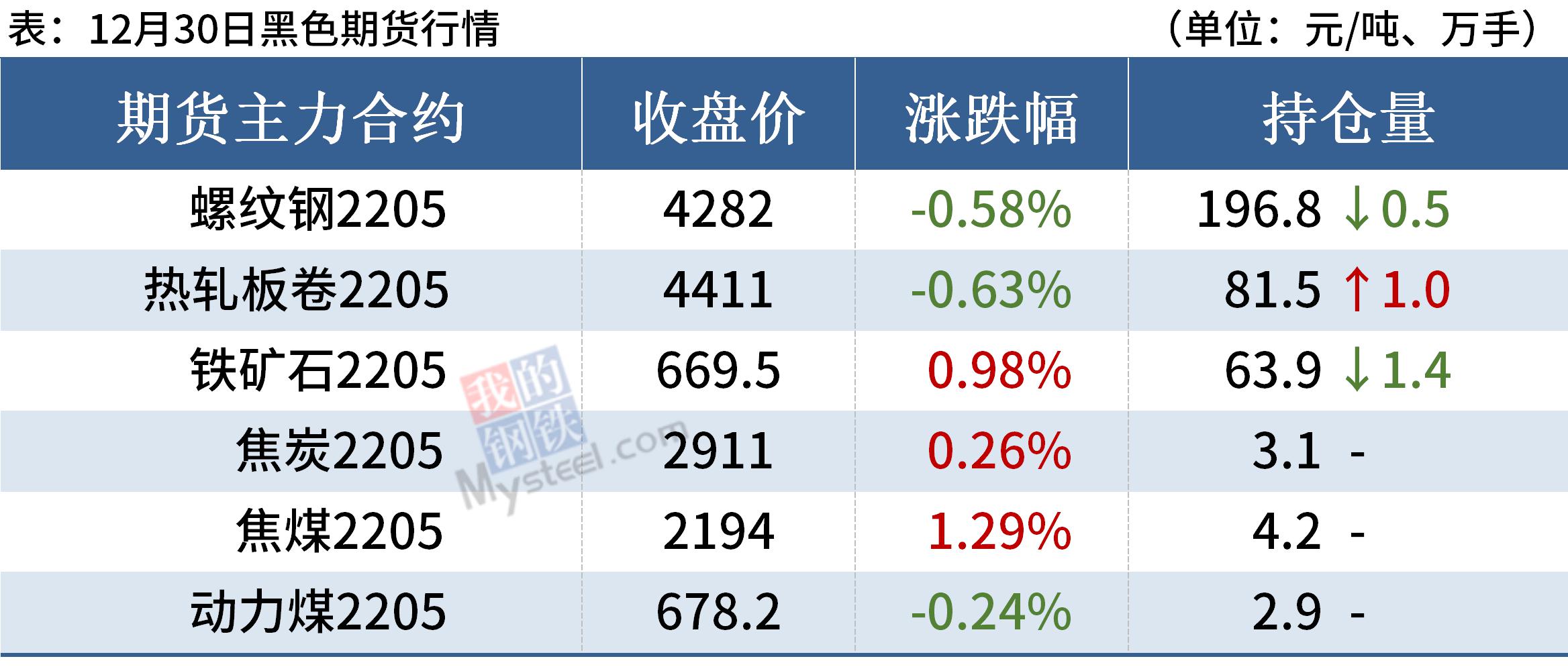

30日,期螺主力震荡走弱,收盘价4282跌0.58%,DIF向下穿过DEA,RSI三线指标位于31-46,接近布林带下轨运行。

30日,国内5家钢厂下调建筑钢材出厂价30-60元/吨。

钢材现货市场

建筑钢材:12月30日,全国31个主要城市20mm三级抗震螺纹钢均价4734元/吨,较上个交易日下跌6元/吨。近期限产略有放松,叠加部分地区高炉复产,本周产量小幅增加7.8万吨;厂库出现回升,社库小幅下降,总库存止降回升,库存拐点显现;需求淡季下,本周表观消费继续回落。短期来看,近期基本面维持弱势,虽然部分商家有冬储计划,但由于一方面现货价格过高,另一方面钢厂政策吸引力不足,市场观望情绪浓。因此预计31日国内建筑钢材价格或将窄幅震荡为主。

热轧板卷:12月30日,全国24个主要城市4.75mm热轧板卷均价4788元/吨,较上个交易日下跌2元/吨。从今日发布的数据来看,钢厂库存和社会库存保持下降状态,总库存下降8.84万吨。然而钢厂产量回升,周环比上升7.83万吨,成交量较上周增加7.69万吨,供需两弱局面开始出现好转迹象,大部分商家并不希望被动冬储,再加上离春节仅有一月之余,因此还是以降库为主。综合来看,预计31日全国热轧板卷市场或将弱势震荡运行。

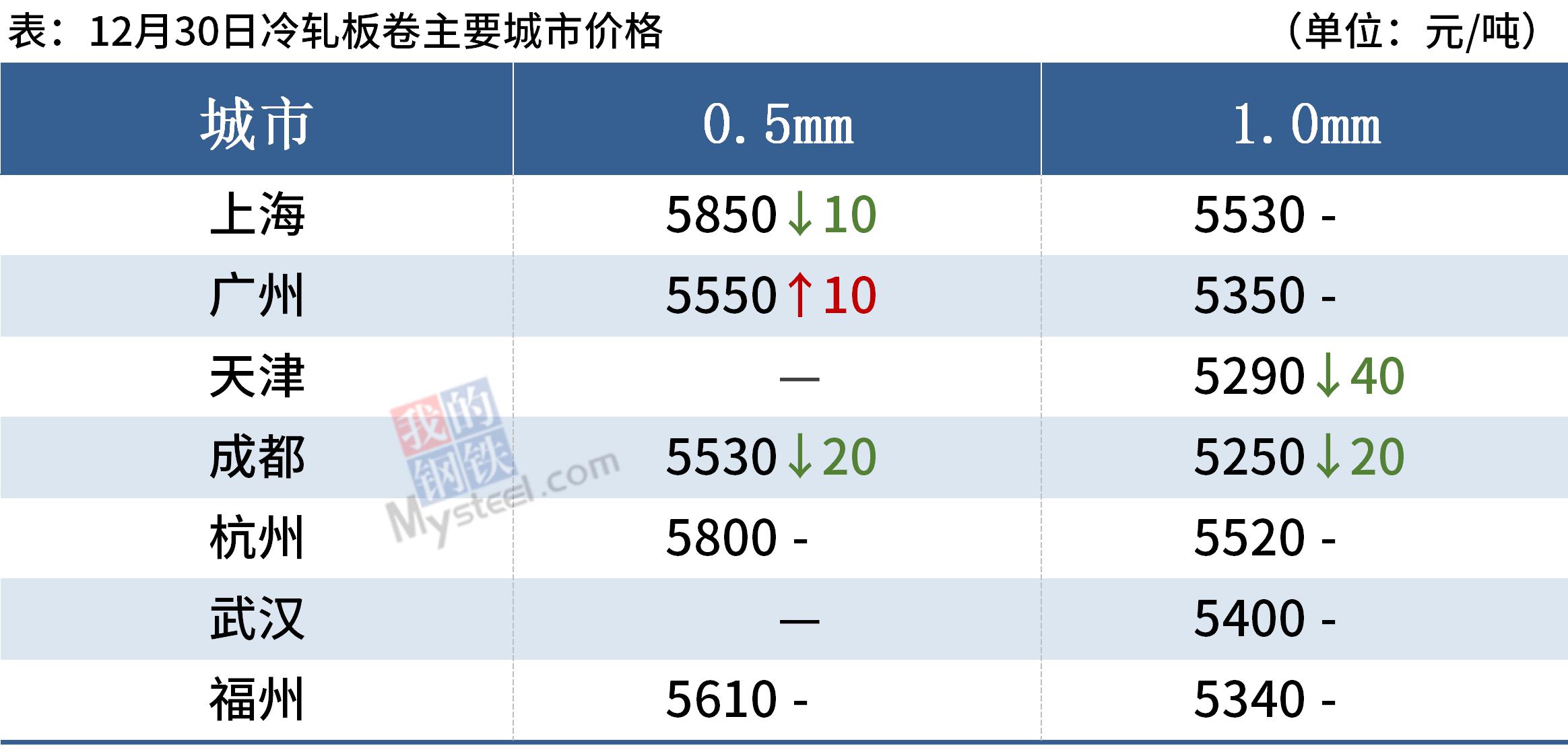

冷轧板卷:12月30日,全国24个主要城市1.0mm冷卷均价5443元/吨,较上个交易日下跌11元/吨。随着节假日来临,需求逐渐减弱,商家操作也以出货去库回笼资金为主。据商家反馈,下游节前备货采购也将逐步完成,同时也陆续在放假,今日整体成交表现一般。在目前供需两弱的格局下,预计31日全国冷轧板卷价格或将继续偏弱运行。

中厚板:12月30日,全国24个主要城市20mm普板均价5090元/吨,较上个交易日价格下跌4元/吨。据Mysteel周度产量、库存数据显示,本周中板产量增1.74万吨,厂库增0.53万吨,社库增4.38万吨,表需降6.39万吨,销售乏力,社库积压明显,据调研了解,累库部分多为钢厂协议户到货增量,锁价商户库存仍保持相对低位,市场整体冬储意愿不强,终端仍按需采购为主,几无储备计划。综合来看,预计31日中板价格偏弱运行。

原材料现货市场

进口矿:12月30日,唐山地区进口矿市场持涨运行,市场交投情绪较好,整体成交尚可。截止发稿,唐山地区了解到的市场成交有:曹妃甸PB粉800元/吨,PB粉802元/吨,超特粉485元/吨,卡粉975元/吨,IOC6粉720元/吨,京唐港PB粉800元/吨,超特粉490元/吨,卡粉975元/吨。

焦炭:12月30日,焦炭市场稳中偏强运行,今日河北唐山个别主流钢厂晚上8点起焦炭上调120元/吨,其他钢厂亦有跟涨意愿。供应端,焦企开工比较平稳,目前库存向下游转移,出货良好;需求端,由于12月23日生态环境部发声,冬奥对于钢厂生产的影响预期减弱,后期铁水产量有望回升,南方钢厂冬储补库节奏加快,北方钢厂亦有复产预期。成本方面,焦企炼焦煤库存水平总体偏低,由于冬储拉升了对焦煤的需求,今日山西部分煤种价格上调100-150元/吨。预计短期内焦炭市场稳中偏强运行,需继续关注冬奥会、原料成本对焦炭价格的影响。

废钢:12月30日,全国45个主要市场废钢平均价3099元/吨,较上一交易日价格降5元/吨。今日成材期现弱势运行,且目前成材端需求弱,钢厂生产积极性不佳,叠加今日到货普遍增加,部分钢厂出现压车现象,钢厂或趁机压价,利空废钢。综上所述,预计近期废钢稳中偏弱运行。

钢市供需情况

供给方面,据Mysteel调研,本周五大品种钢材产量904.19万吨,周环比增加19.07万吨。

需求方面,本周五大品种钢材表观消费量904.85万吨,周环比减少35.29万吨。

库存方面,本周钢材总库存量1295.73万吨,周环比减少0.66万吨。其中,钢厂库存量420.9万吨,周环比增加3.02万吨,结束连续7周下降态势;钢材社会库存量874.83万吨,周环比减少3.68万吨。

本周钢材市场震荡偏弱运行。进入12月下旬,新一轮寒潮来袭,钢材需求愈发疲弱,钢贸商对冬储价格恐高,也抑制其冬储意愿。同时,由于钢厂盈利尚可,部分企业有复产计划。本周钢市供需压力加大,钢厂库存止降攀升,钢价承压下行。

展望后期,供需压力或进一步加大,钢价或仍有下跌空间,一旦冬储价格达到心理预期,贸易商也会适度补库,对价格形成支撑。总之,2022年1月份钢价或呈现震荡偏弱运行。

订阅号

订阅号

企业号

企业号