11月23日,国内钢材市场涨跌互现,唐山普方坯出厂价上调40报4260元/吨。今日早盘,铁矿石期货领涨黑色系,投机性需求回升,部分钢市跟随上涨。午后,钢材期货跳水,市场重回观望心态。

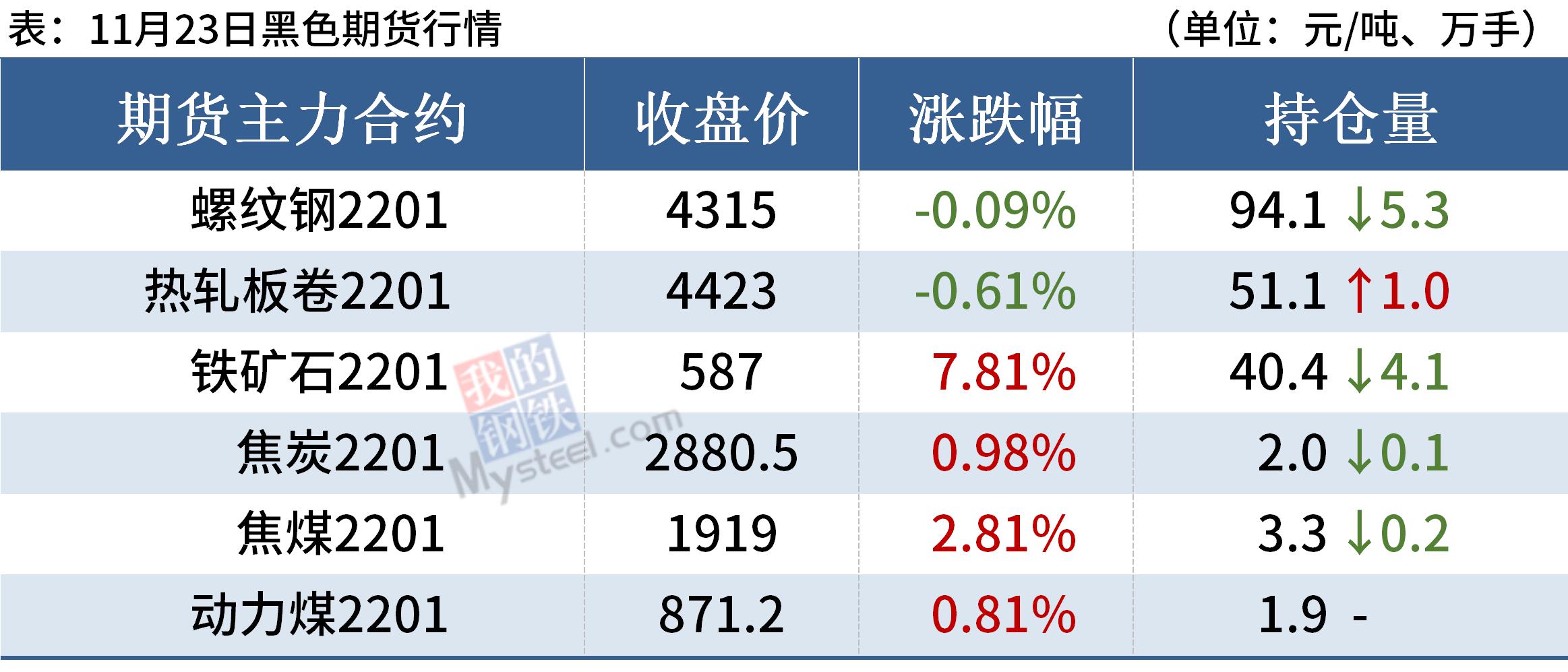

23日,期螺主力冲高回落,收盘价4315跌0.09%,DIF与DEA双双向上,RSI三线指标位于39-54,靠近布林带中轨运行。

23日,国内2家钢厂上调建筑钢材出厂价10-20元/吨。

钢材现货市场

建筑钢材:11月23日,全国31个主要城市20mm三级抗震螺纹钢均价4766元/吨,较上个交易日上涨12元/吨。短期来看,采暖季及冬奥会限产,供应存进一步收缩预期,但成本和需求端对价格支撑依旧偏弱,目前市场商家操作仍多以出货降库为主,预计24日国内建筑钢材价格窄幅震荡运行。

热轧板卷:11月23日,全国24个主要城市4.75mm热轧板卷均价4760元/吨,较上个交易日上涨1元/吨。今日早盘多以微跌为主,午后盘面快速拉升,部分商家上调报价。从供应方面来看,近期限产力度继续加严,现货供应趋紧,有一定挺价作用。从需求方面来看,近期市场虽然有小幅度回暖,但总体情况仍然不佳,终端企业备货情绪不高,大部分仍处于观望状态,多以按需采购为主。综合来看,本周市场行情虽有止跌反弹态势,但实际需求及市场情绪仍需一段时间修复,价格大幅上涨压力较大,预计后市价格继续以震荡为主。

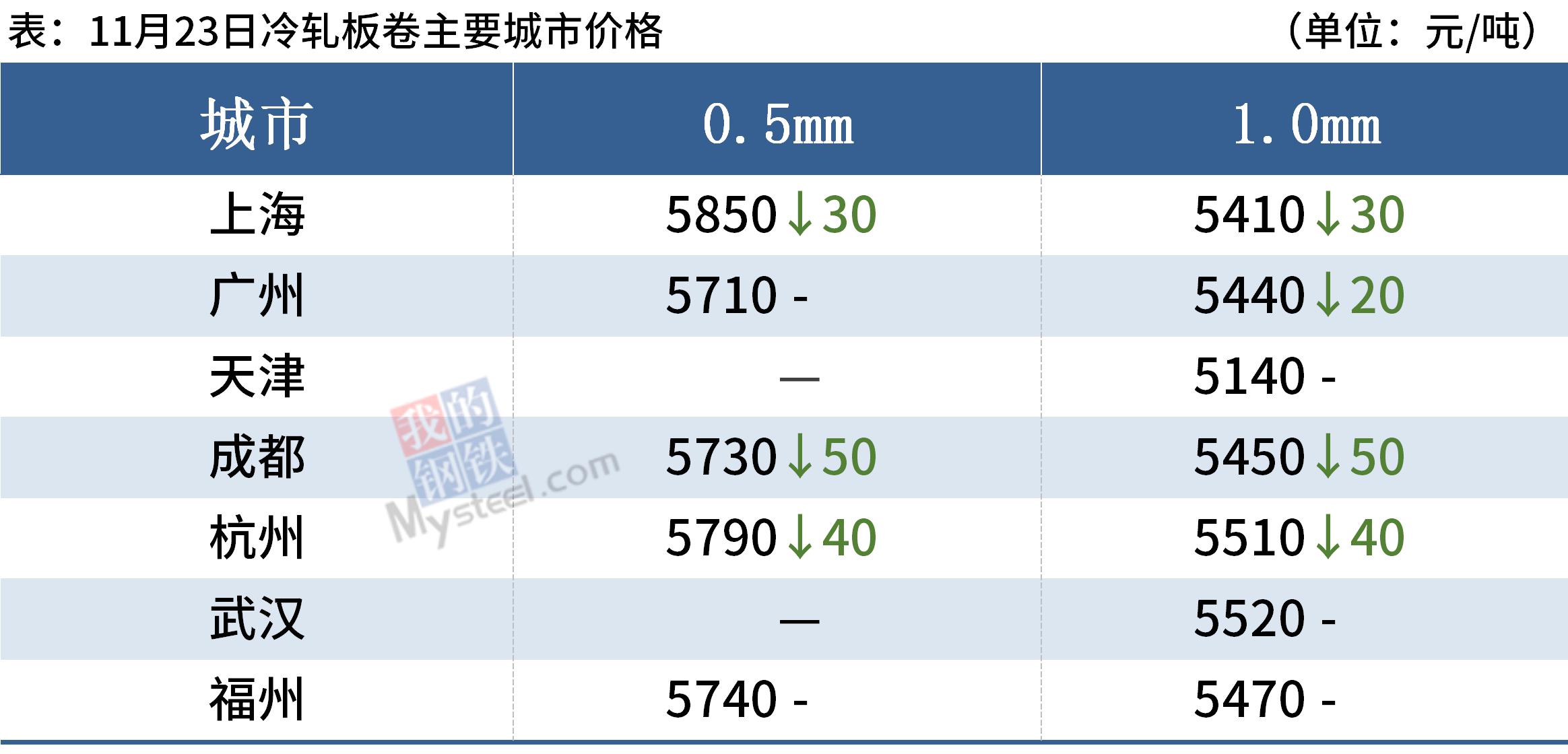

冷轧板卷:11月23日,全国24个主要城市1.0mm冷卷均价5490元/吨,较上个交易日下跌38元/吨。今日黑色期货盘面波动幅度较大,在短短时间内期货呈现出倒“V”大涨大跌的走势,现货市场普遍认为短暂的反弹难以立刻在价格上表现出来,跟随上涨报价的商家屈指可数,更多的还是为了刺激终端的采购情绪多数下跌20-50元/吨。成交方面,今日市场成交一般,成交量基本维持在正常1/3水平。心态方面,近期价格下跌,钢厂利润继续收窄,接单情况不佳,部分商家认为后期下跌空间有限,普遍持悲观心态。综合来看,故预计24日国内冷轧现货价格或将偏弱运行。

中厚板:11月23日,全国24个主要城市20mm普板均价5121元/吨,较上个交易日价格下跌7元/吨。本周华北、华东等全国大部分区域天气晴好,气温回升,建筑施工条件明显改善。随煤、电供应的恢复,为成材终端用户复产提供了条件,成材需求释放程度有所增长。供应方面,全国长流程钢企开工降低,因钢企利润收窄,部分高炉钢企开工继续下降,整体钢铁产量降低,但综合全年来看,全流程钢厂全年限产任务或提早完成,四季度末尾减产力度恐不及预期。需求来看,周内终端采购随行情而变,终端仍属于按需采购为主,供需双弱局面仍未改善。在成本塌陷及低需求双重制约下,预计24日中厚板价格震荡偏弱运行。

原材料现货市场

进口矿:11月23日,山东地区进口铁矿石现货市场价格大幅上涨,交投情绪尚可,贸易商随行就市,钢厂按需采购。截止发稿,市场部分成交如下:青岛港:超特粉425元/吨,PB粉650元/吨,PB块760元/吨;日照港:PB粉650元/吨;岚山港:杨迪粉480元/吨,乌克兰精粉795元/吨。

焦炭:11月23日,焦炭市场偏弱运行,第7轮提降200元/吨落地。供应方面,由于环保检查以及连续多轮价格下跌的干扰,焦化厂总体开工率偏低,有主动限产意愿,供应持续走低,但由于出货不畅,有累库现象。需求方面,由于焦炭多轮下跌,钢厂利润面已得到修复,但钢厂对于焦炭还有下跌预期,刚需采购为主,控制焦炭采购节奏。成本方面,山西焦煤各骨架煤种总计下跌幅度与焦炭相近,或有超过,焦化厂即期利润已逐渐转负为正。目前焦炭市场供需双弱,成本下跌,下游钢材市场低位震荡,短期内焦炭市场偏弱运行。

废钢:11月23日,全国45个主要市场废钢平均价2746元/吨,较上一交易日价格涨32元/吨。今日期螺先扬后抑,近日废钢价格回升,小幅提振市场信心,贸易商送货较为积极,基地码头收货情况有所好转。市场资源依旧处于紧缺态势,对废钢价格有一定支撑,但行情处于不稳定状态,市场谨慎观望情绪仍存。预计短期内废钢市场窄幅盘整运行。

钢市供需情况

今日铁矿石期货领涨黑色系,钢市投机性需求有所升温,同时成本抬升对钢价也有支撑。不过,当前影响钢价走势的关键仍在于供需基本面。

据Mysteel调研237家流通商,本周一、周二建材成交量均超18万吨,而上周日均成交量19万吨。预计淡季需求难以持续好转,下游终端仍按需采购。短期内来看,钢市供需处于弱平衡,钢价或进入震荡运行。

订阅号

订阅号

企业号

企业号