10月19日,国内钢材市场价格走势分化,唐山普钢坯出厂价上涨20报5220元/吨。钢材期货全线上涨,市场低位资源出现回升,成交有所放量。

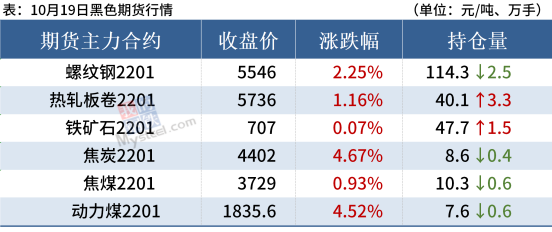

19日,黑色期货品种全部上涨。期螺主力收盘报5546,与上一交易日上涨2.25%,DIF与DEA双双向下,RSI三线指标位于50-51,处于布林带中轨与下轨之间运行。

19日,全国5家钢厂下调建筑钢材出厂价30-50元/吨。

钢材现货市场

建筑钢材:10月19日,全国31个主要城市20mm三级抗震螺纹钢均价5820元/吨,较上个交易日下跌4元/吨。具体来看,早盘期螺弱势开盘,上午国内建筑钢材价格延续昨日弱势,盘中受江苏限电主导钢厂减产消息提振,期螺低位上涨,华东地区现货积极跟涨。从成交方面来看,今日早盘市场成交整体尚可,刚需投机均有入市采购,午后价格上涨,低价资源消失,成交情况整体不及早盘。短期来看,目前市场整体处于供需双弱格局,市场交投积极性一般,下游按需采购为主,商家心态偏谨慎,预计20日国内建筑钢材价格或将震荡偏强运行。

热轧板卷:10月19日,全国24个主要城市4.75mm热轧板卷均价5845元/吨,较上个交易日上涨8元/吨。现货市场早盘报价基本持稳观望,成交清淡,午后随着盘面拉涨,现货市场报价随之上扬,但市场高位成交依然乏力,终端需求表现依然不佳。目前市场整体商家心态尚可,整体挺价意愿较强,现货价格波动也体现了这一点。整体来看,短期热轧板卷价格仍将维持区间震荡运行为主。

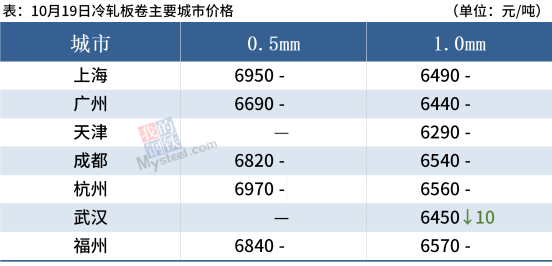

冷轧板卷:10月19日,全国24个主要城市1.0mm冷卷均价6510元/吨,较上个交易日下跌4元/吨。各地市场成交一般,随着黑色系期货早盘呈现震荡偏强走势,但是由于市场仍处在供需双弱中,再加上10月中下旬临近结算时间点,贸易商考虑到资金回笼问题,市场整体报价下跌10-20元/吨,仍以出货为主。下游终端方面,由于汽车缺芯问题仍未得到解决,下游采购需求表现冷淡。综合来看,市场受限产影响看涨预期较浓,预计明日国内冷轧现货价格震荡偏强运行。

中厚板:10月19日,全国24个主要城市20mm普板均价5885元/吨,较上个交易日价格上涨5元/吨。市场方面,早盘市场报价稳,多以出货为主,盘中部分城市小幅拉涨刺激出货,交投氛围有所改善。供应方面,煤炭供应偏紧叠加北方秋冬季限产政策的陆续出台,未来供给端收缩预期仍然存在。成交方面,低价资源成交尚可,投机需求明显。需求方面,需求回升幅度不及预期。综合来看,预计20日市场价格小幅盘整运行为主。

原材料现货市场

进口矿:10月19日,进口铁矿石现货市场价格震荡运行,个别品种价格强势。区域内早间贸易商报盘积极,钢厂询盘尚可。在限产力度不变的态势下,铁矿石需求仍会受限,加之前期港口库存有累库现象,各类因素叠加致使铁矿石继续承压运行。

焦炭:10月19日,焦炭市场暂稳运行。供应方面,山西河北本周开工略有回升,山西地区运力逐渐得到恢复,华东焦企开工小幅回升,增量有限,焦炭社会总库存有所降低。下游钢厂受压减粗钢产量要求制约,江苏、山东等多家华东区钢厂高炉同样处于停限产中,焦炭需求处于低位。日前新增江苏部分钢厂收到通知,执行停减产,需求进一步降低,供应与需求均较高点下降。短期内焦炭市场暂稳运行。

废钢:10月19日,废钢市场价格主稳个调,主流钢厂废钢价格持稳,主流市场废钢价格持稳运行。受限电的影响,市场情绪偏空,废钢加工企业开工率受限,产废量下降,市场资源紧张,加之终端市场交易一般,废钢市场现处于供需双弱阶段,预计短期废钢价格持稳偏弱运行。

钢市供需情况

据Mysteel了解,受限电影响沙钢于10月19日夜班开始部分轧机停产,各品种都受到不同程度的影响,其中螺纹钢减产60%,线材减产80%,冷热轧、中厚板产线均暂时停产,后期会结合用电情况再做生产调整,具体影响时间待定。

目前市场仍处于供需双弱格局,库存去化速度尚可,加上江苏限电主导钢厂减产消息,市场对后市供应端减量预期增强,预计短期国内建筑钢材价格或将震荡偏强运行。

订阅号

订阅号

企业号

企业号