,国内钢材市场价格走势分化,唐山普钢坯出厂价持稳5330元/吨。钢材期货冲高回落,现货市场恐高情绪加重,价格下调后成交依然不佳。

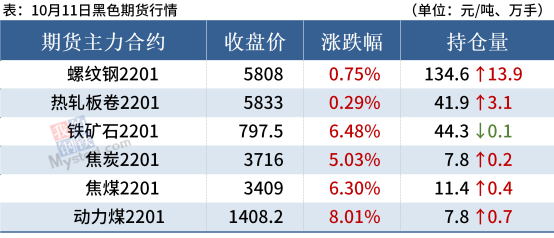

11日,黑色期货品种全部上涨。其中,动力煤收盘封于涨停;期螺主力收盘报5808,与上一交易日上涨0.75%,DIF与DEA交叉向上,RSI三线指标位于63-71,延布林带上轨运行。

11日,全国5家钢厂上调建筑钢材出厂价10-150元/吨;1家钢厂下调出厂价50元/吨。

钢材现货市场

建筑钢材:10月11日,全国31个主要城市20mm三级抗震螺纹钢均价6035元/吨,较上个交易日下跌4元/吨。具体来看,早盘期螺震荡走弱,上午国内建筑钢材价格窄幅震荡,部分城市继续上涨,前期涨幅较大区域高位回落。从成交方面来看,今日市场成交明显缩量,刚需成交表现较差,同时由于部分区域受台风、洪涝灾害影响,需求受限,交投氛围冷清。

热轧板卷:10月11日,全国24个主要城市4.75mm热轧板卷均价5923元/吨,较上个交易日下跌10元/吨。早盘市场报价小幅下跌,叠加盘面继续下探,现货价格上午跌幅较为明显,整日低位成交表现一般,买家恐高心理严重,午后盘面回升,部分市场有小幅上调。近期社库增量不多,其中主要以华东地区库存量稍大,其他地区表现尚可。从基本面来看,短期价格尚有一定支撑,价格下跌幅度不会很大,但若成交继续萎靡,价格也可能出现继续回调情况。

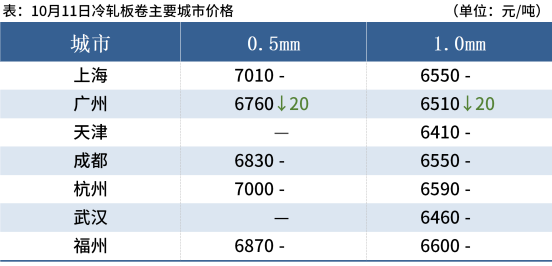

冷轧板卷:10月11日,全国24个主要城市1.0mm冷卷均价6545元/吨,较上个交易日上涨3元/吨。热轧期货今日上午走弱,市场均以持稳报价或者小幅调整为主,市场活跃度不高。下游终端多以观望为主,按需采购。今日成交整体表现一般,较上一交易日成交量基本持平。就后市而言,在供需双弱的环境下,商家多以谨慎心态为主。

中厚板:10月11日,全国24个主要城市20mm普板均价5918元/吨,较上个交易日价格上涨5元/吨。从今日市场表现来看,各区域走势稍显分化,华东地区部分城市涨后有回落,南方区域整体受资源减少影响,涨价积极性较高。区域价差来看,华南价格较高,与华北价差达到近几年高位水平,或将迎来修复调整。需求方面,下游经历节后补库后,加上价格上涨过快,拿货积极性有所下降。

原材料现货市场

进口矿:10月11日,进口铁矿石现货市场价格震荡上行。贸易商报盘积极,连铁盘面上行报价随之走高,钢企多按需采货,上午观望氛围浓郁,午后成交逐渐活跃。

焦炭:10月11日,市场暂稳运行。供应方面,山西暴雨引发洪涝灾害,运力不足,焦化厂原料采购及出货运输受阻,普遍有累库现象,部分焦化厂主动限产降库。华东焦企继续限产中,江苏地区焦企产量略有回升,但焦企整体生产幅度依旧在50%左右,增量有限;而山东地区维持节前生产水平,当地焦化企业开工30%-40%左右,供应无明显变化。下游钢厂受压减粗钢产量要求制约,江苏、山东等多家华东区钢厂高炉同样处于停限产中,焦炭需求处于低位,另外部分钢厂因山西大雨天气影响,焦炭到货受阻,库存小幅下降。

废钢:10月11日,市场价格主稳个调,主流钢厂废钢价格持稳,主流市场废钢价格持稳运行。目前废钢价格与铁水成本价差扩大,废钢性价比有所上升,且成材价格处于高位,钢厂利润丰厚,废钢需求仍存。国庆节日期间,钢厂废钢到货量有限,个别钢厂消耗量大于日到货量,废钢库存明显下降,节后补库需求仍存。

钢市供需情况

短期来看,受纠正“一刀切”停限产影响,部分区域限电有所放松,边际产量有回升情况;目前现货价格处于绝对高位,前期低成本资源逐渐获利套现,钢价上行受阻。预计短期国内钢材价格或将继续分化,延续窄幅震荡。

订阅号

订阅号

企业号

企业号