国内钢材市场小幅波动、涨跌互现,唐山普方坯出厂价涨20报5190元/吨。受国庆小长假前备货影响,今日市场成交情况有所放量,刚需成交情况好于投机。目前库里资源均有相对丰厚利润,商家出货积极。

26日,国内1家钢厂下调建筑钢材出厂价50元/吨。

钢材现货市场

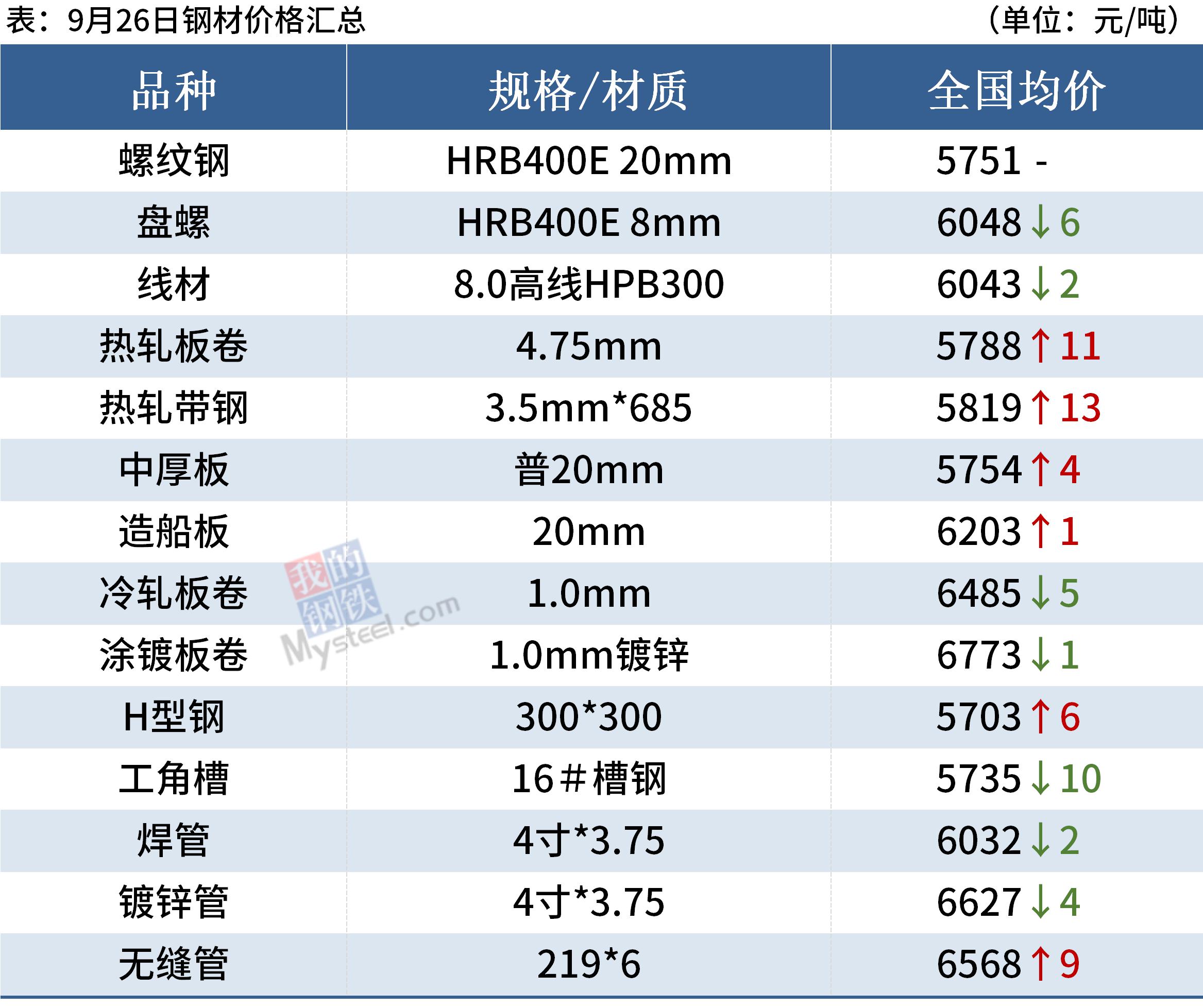

建筑钢材:9月26日,全国31个主要城市20mm三级抗震螺纹钢均价5751元/吨,较上个交易日持平。短期来看,受限产、限电以及限煤影响,本周产量依然会呈现下降态势,而节前势必会有一波备货小高峰,市场短期供需错配情况依旧。

热轧板卷:9月26日,全国24个主要城市4.75mm热轧板卷均价5788元/吨,较上个交易日上涨11元/吨。当前需求受限电抑制依然明显,部分终端企业受此影响已经提前放休国庆假期,但也是因为缺煤缺电,导致原料煤炭等表现强劲,而长材受限产影响跟严重,这些外围品种对热轧价格稍稍起到一定支撑。

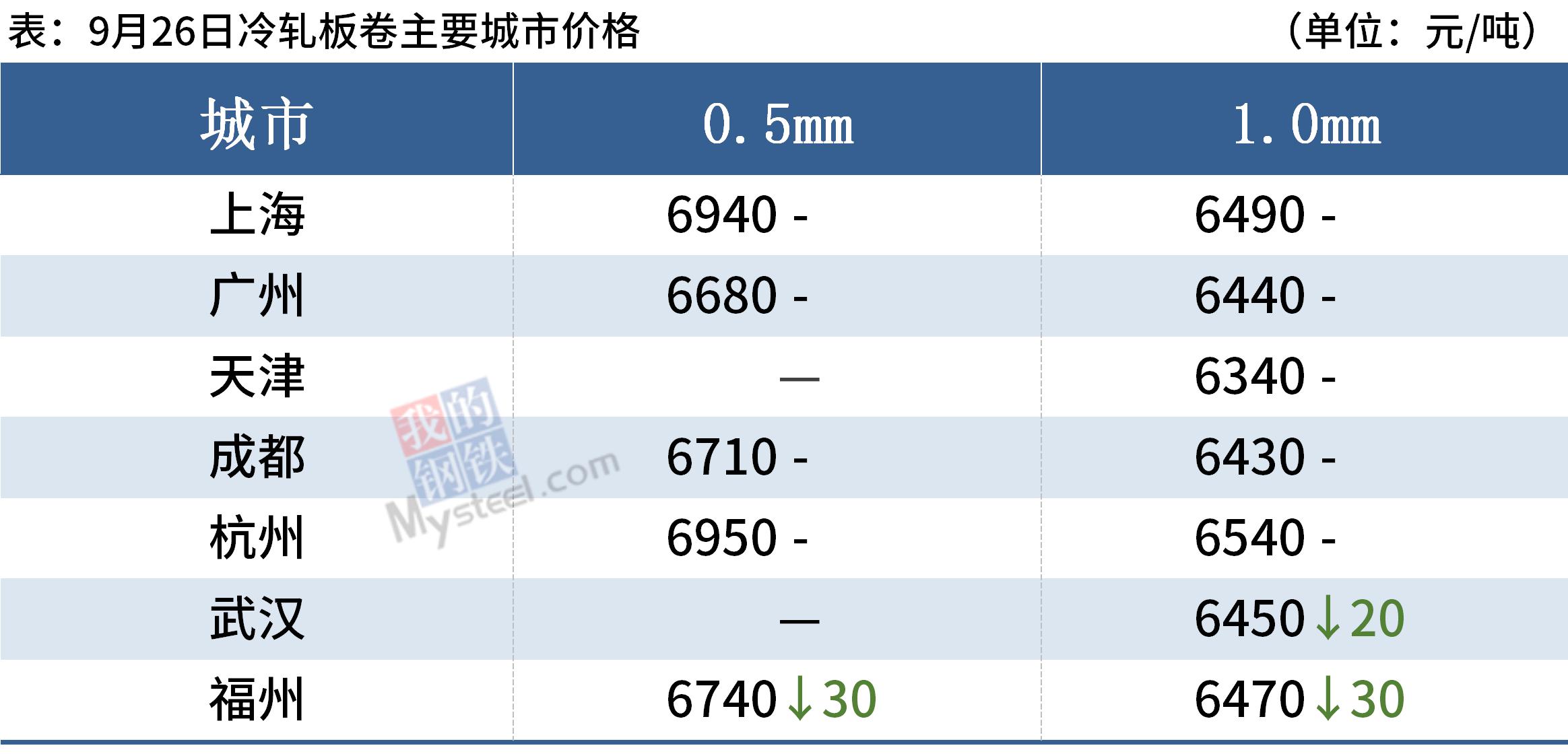

冷轧板卷:9月26日,全国24个主要城市1.0mm冷卷均价6485元/吨,较上个交易日下跌5元/吨。临近国庆长假下游终端节前备货,提前释放出部分需求。商家操作也以出货回笼资金为主,实际成交略有优惠,今日整体成交相比上一交易日略有好转,当前供需相对平衡。

中厚板:9月26日,全国24个主要城市20mm普板均价5754元/吨,较上个交易日价格上涨4元/吨。据了解,临近小长假,市场需求略有好转,整体成交情况尚可,贸易商报价温和上扬。供应层面看,在能耗双控政策影响下,中厚板产量持续维持低位,再考虑品种价差变化,后期产量仍有下降空间。区域价差看,目前南方资源偏紧,价格十分坚挺,后期南北价差仍将继续扩张。

原材料现货市场

焦炭:9月26日,焦炭市场稳定运行。供应方面,本周焦化山东、山西等地限产持续,山西吕梁孝义地区4.3焦炉要求本月月底关停,涉及三家焦企共计145万吨。部分产能考虑供热问题,暂未明确关停时间。需求方面,华东地区受能耗双控影响,现江苏各钢厂均已接到减产指标,下游钢厂焦炭需求下降中,山东部分钢厂高炉限产力度也有所加大,临近国庆放假,企业整体采购意向尚可,需求下降中。短期内焦炭市场偏稳运行。

废钢:9月26日,全国45个主要市场废钢平均价格3321元/吨,较上一交易日价格持平。目前短流程钢厂利润可观,钢厂生产积极性较高,但是受限于“能耗双控”日渐趋严,废钢需求量仍处于较低水平。但在废钢资源供应整体偏紧的背景下,个别钢厂或出现超跌反弹的现象。市场方面,场地到货情况不佳,贸易商盼涨情绪渐浓。

钢市供需情况

近期国内多地钢铁生产企业实施限产、限电以及限煤,不少省市粗钢产量明显回落。同时,国庆长假即将到来,本周市场或会有一定的节前备货,现货消费量或有一定增加,对钢价有一定支撑。不过,9月以来全国20mm三级螺纹钢均价累计涨超400元/吨,且预期节后钢材库存累积及需求进一步走弱,市场止盈情绪加重,高位套现者增多,钢价不宜追涨杀跌。

订阅号

订阅号

企业号

企业号